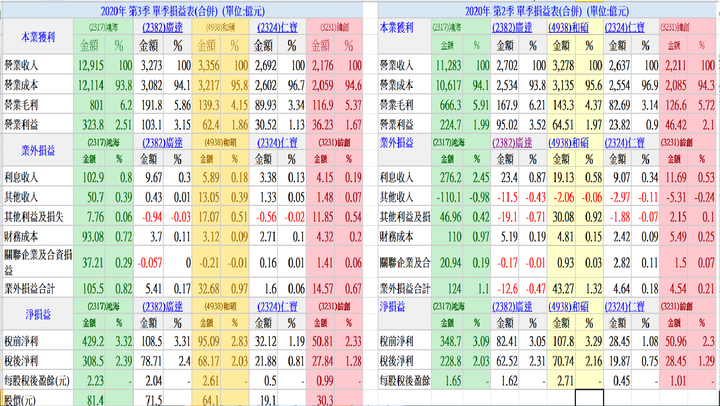

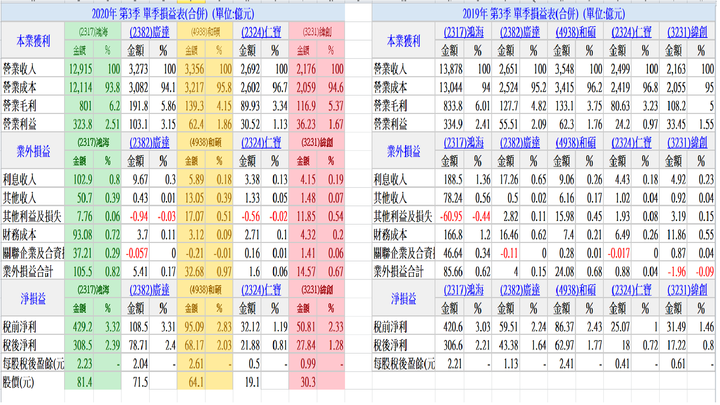

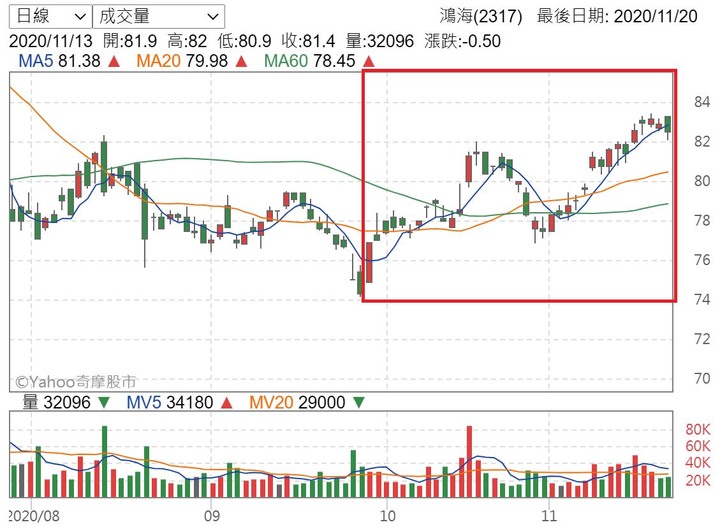

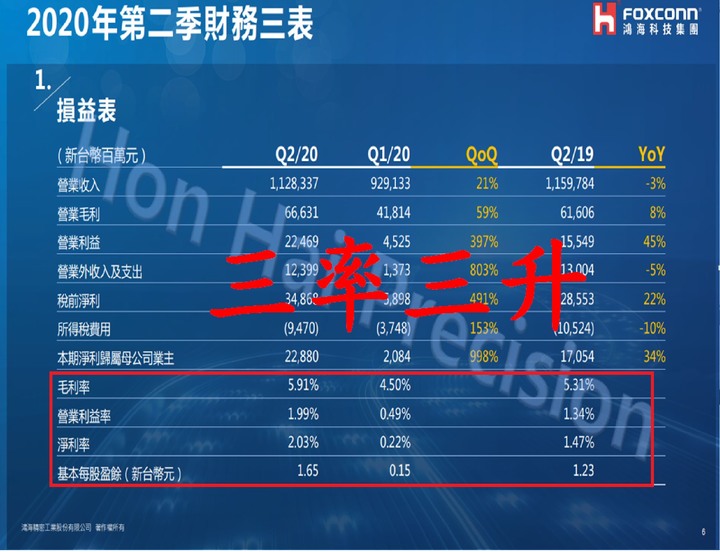

有了這觀念了,大家可以看一下電子五哥,先以鴻海為例,今年第一季及第二季有比去年第一季及第二季大幅成長嗎?沒有對吧,去年第一季毛利率為5.53%,第二季為5.31%,今年因為疫情第一季毛利率來到4.5%,第二季因為有一些防疫的費用回灌來到5.91%,整體去年上半年毛利率是5.42%,今年上半年為5.27%,從這一點大家就能知道,外資群,法人對於鴻海第三季的毛利率一定不會太樂觀的押寶的,因為去歷史的財報來看,今年上半年及去年上半年沒有大幅成長,這時鴻海開出第三季財報後,外資群就會著重於年對年第的比較,今年第三季毛利率為6.2%,營利率2.51%,去年第三季為毛毛利率6.01%,營利率2.41%,這時對外資群來說,財報看完對年對的比較成長後,就會正面的看待,當看到鴻海第三季年對年成長後,如果想確認是不是開始走毛利率成長的趨勢,就會比較這一季及上一季,這時就會去看上一季毛利率5.91%,營利率1.99%,看完後,就會發覺鴻海不但是年對年三率三升,季對季也是三率三升,外資券商就會開始發評等,上星期四下午開完法說會後,星期五就開始發評等升級鴻海的目標價,這評等是給他們的客戶看的,客戶看了後再比一下目前的股價81.4元,很多券商目標價都是100元以上,客戶就會比較願意買單。

看完鴻海後,我們看一下其它四哥,比較內容的人會發覺今年四哥的表現明顯比往年好,這是為什麼呢?因為covid-19的緣故,遠距離辦公,把nb、pc、伺服器的需求一口氣逼出來,看宏碁,華碩、聯想…等品牌廠就知道,第二季、第三季營收及獲利特別的高,所以只要是nb、pc、伺服器占比較高的代工廠,今年表現就會特別的好,但這情況不會持續到明年,外資群最近瘋狂的借券賣出華碩及宏碁,很明顯的就是看壞明年pc、nb的需求,如果你手上有其它四哥的股票,你不坊去比較一下今年第二季及第三季毛利率及營利率的趨勢,你就會發覺它們第三的毛利率、營利率是比第二季差,這也是外資群看壞筆電品牌大廠的原因之一,外資群覺得自己是比較專業的機構,參加很多法人說明會,當代工大廠對第四季、明年的電腦終端看壞時,外資群就會先動作,以鴻海為例,鴻海是看壞第四季及明年電腦及終端產品的,以鴻海營收5.3兆,比其它四哥加總還多,這時外資群就會傾向相信鴻海對於電腦及終端產品的看法,更加看空pc、nb占比高的公司,這就是靠資訊先行去佈局。