今天外資群買鴻海40615張,近26個交易日狂掃了613690張,八大官股今天賣了8691張近25個交易日倒貨84515張,今天外資群買鴻海是上市的第1名,近五個交易日,近十個交易日,近三十個交易日,外資群都是買第一名,昨天鴻海開了法說會後,首說公告了第三季的財報,三率三升,獲利來到2.21元,算是非常亮眼的財報,但真正亮眼的事是,鴻海劉董說未來三到五年鴻海毛利率要到10%,營利率要再提升1%,短期目標是在2~3年內把毛利率提高到8%,剩下的2%是未來的產品發酵,昨天聽完法說會後,很多人都沒有意識到這到底有多了不起,今天鴻海不是劃大餅給你,說毛利率會升到10%,記得在六月時的法說會,那時劉董有說要改善鴻海的營利率1%,那時是目標,沒有具體的評估過,大家也沒有放在心上,這一次的法說會,劉董說近2~3年毛利率能提升到8%,這是經過最近兩個月內部評估後的結果,不是夢,不是大餅,不是遙不可及的事,法說會上說,毛利率從6%到8%是要靠數位化轉型,鴻海是經由外部的力量幫鴻海做了八周的評估,最後得到2~3年內毛利率能提升到8%,靠未來的產業"將聚焦電動車 (EV)、數位醫療、機器人等 3 大未來趨勢產業,同時強化發展人工智慧 (AI)、半導體、5G/6G等, 3大核心技術發展",規劃把毛利率從8%變10%,這一點也許是未來的事不一定,但毛利率提高到8%是經過8周所評估出來的結果,看到昨天的法說會後,就應該把整體鴻海的投資策略放的更長遠了。

以外資群的立場,一定會找一間股本夠大,市值夠大,可以容納夠多資金的標的,鴻海開出了這樣三到五年毛利率、營利率成長目標,對外資群來說一定會一季一季,一年又一年的驗證,如果真的有逐漸提升,就會買更多的股份,目前當務之急是把之前賣的兩百萬張買回來,現在才買了61萬張,應該還有一段很長的路要長,有心投資鴻海的人,目標應該放更長遠,價格應該要放更高。

有時候資料要試著自已去找,不要伸手就要,張嘴就要別人餵~這一棟樓你看完,你完全可以自行去當一個合格的投資者~

第一張圖是2017年以前宏碁的獲利情況

第二張圖是2018年之後的獲利情況

獲利這兩年有明顯的改善,只是目趨於穩定,沒有明顯成長,這一兩年發生了中美貿易戰,能穩定就算是很厲害了。

今天外資群買鴻海18014張,近27個交易日狂掃了631704張,八大官股今天賣了2351張近25個交易日倒貨86866張,今天外資群買鴻海是上市的第1名,近五個交易日,近十個交易日,近三十個交易日,外資群都是買第一名,昨天鴻海法說會有說FIH富智康轉虧為盈的原因,之前富智康一直是做

1、ODM(英語:Original Design Manufacturer的縮寫),即原廠委託設計代工,又譯原始設計製造商,指由採購方委託製造方,由製造方從設計到生產一手包辦,而最終產品貼上採購方的商標且由採購方負責銷售的生產方式。

2、代工生產(英語:Original Equipment Manufacturer,OEM)簡稱:委託製造 ,又譯原始設備製造商,指由採購方提供設備和技術,由製造方負責生產、提供人力和場地,採購方負責銷售的一種現代流行生產方式。

3、富智康與新創公司夥伴HMD取得諾基亞手機品牌經營權

一般來說ODM與OEM都是穩賺的,毛利率比較低一點點但一定是穩賺的,就如我之前說的,代工廠不是做善事,如果一開始就知道賠錢,那乾脆就不要做,富智康這幾年會賠錢和品牌有關係,之前我們投資的宏碁就是品牌廠,其實做品牌如果做不起來,毛利率,營利率也高不起來,第三季法說會鴻海有說轉虧為盈的原因就是因為品牌在賠錢,第三季會轉虧為盈的主因是因為把品牌丟給品牌的子公司去做,之後富智康就專心的做ODM、OEM,以第三季來看,富智康就是能賺錢,接下來富智康也不會忽然又賠錢,若再加上法說會上說的數位轉型讓ODM、OEM效率更高,富智康這家子公司的獲利就會愈來愈賺錢。

鴻海目標價調升最高120元

鴻海Q3三率三升!港系外資喊進目標價112元

最近大家會很常看到外資群調高鴻海的目標價,其實外群這樣做也不會是為了要出貨,外資群近10個交易日買了鴻海335937張,成本都在90以上,法說會後外資群也連買了兩天共買了58629張,鴻海法說會敢說2~3年數位化轉型能讓毛利率來到8%,第三年後到第二年未來的產品如果發酵的話能來到毛利率10%,以外資群的操作方式一定不可能去賭這件事不可能發生的,尤其鴻海也說了,已經經過了八周的評估後得到的結果,這種話聽在外資群的耳中一定是很有感的,外資群要怎麼證明這件事不可能發生?沒錯吧,就是觀察一季,兩季,一年後,如果鴻海毛利率沒有向上提升,那代表鴻海亂說的,但大家有沒有發一個重點,就是外資群目前不敢去賭毛利率不會提升,所以接下來幾年鴻海都是很安全的,試想,現在你敢過度看空鴻海嗎?如果你看空,以鴻海一年能賺8元以上,如果真的又如鴻海劉董所說的毛利率季季高,年年高,最理想會回到10%,如果看空的話,很有可能會被軋三、五年,這三年、五年期間鴻海還會配每年5%的股利率,5%的淨值增長,外資群再怎麼笨也不敢去看空,所以我說接下來的股價一定是逐步的向上,不太可能回到7X,之後要回到8X也可能不太容易,當然啦,如果外資群單純想要操作大波段的大盤期貨,也許會透過鴻海稍稍的去控盤一下,但大家要了解一件事,外資群因為鴻海毛利率逐漸走低而降低鴻海的持股,那他們就會因為預期鴻海毛利率逐漸回升而增持股,目前外資群也許不急著拉抬股價,但持續買回持股是一定的。

我們天天在追籌碼時有注意到八大官股,當外資群一直在買時,八大官股為了穩定股市所以會一直站在外資群的對面,使得八大官股的鴻海股票會被外資群買走,這一周八大官股共賣了鴻海17410張,這意謂著上面說的5.27萬張賣給外資群的千張以上超級大戶有1.74萬張是八大官股為了穩定股市倒給外資群的,剩下的35315張我們可以懷疑是不是外資群轉匯自已賣自已或是真的是由其它的超級大戶賣給外資群,我們看集保股權的目的就是為了得到更多的資訊,平常我們看外資群的進出得到外資群買的總數,但外資群可能有一些手法左手進右手出,但透過集保股權分佈就一定是騙不了人,千張大戶增加了多少都是有造冊的,這也是為什麼我們平常看外資群的進出後,星期六還要看集保的主要原因。

這一周1~10張的小散戶少了8143人,股票被吃掉29385張,1~40張的小散戶加散戶少了9564人,股票被吃掉55981張,這一周很明顯的股票是由9797人身上流入9個人,所以很多散戶也不需要太傷心,以為主力、外資群都只盯著你手上1張,3張,5張,10張的股票在操作,其實平均來說股票要流128996張到外資群的手上,那一定要有人提供股票,除了做善事的八大官股外,剩下的就是程度相對不好的人,我常說,很多散戶沒有過人之處然後天天妄想、幻想要多賺一點,想要多佔一點別人的便宜,天天有任何一點風吹草動就在殺進殺出,因為張數少的散戶們會去做足功課的人相對少,所以大部份的股票都是由這些散戶去提供,大家想一件很有趣的事,我的程度很好,對鴻海很了解,你覺得外資群吃的股票會是從我身上拿去嗎?當然不可能,股市是很公平的地方,你程度愈好,做愈多功課,你贏的機會愈大,如果你只是愛在公開討論在那鬥嘴,嘴砲,買多叫多,買空叫空,看電視,電新聞,聽同事說,聽某某人說…等,你當然就是被吃籌碼的那個人,這有啥好懷疑的,今天我看到一間很賺錢的雞排店,那家雞排店把所有的財務情況寫在紙上然後丟到網路上公開,有人願意去看的,當然了解那家雞排店的經營情況,這時網路上也有別的專業買家買進股權的記錄,你再對比一下你看到的基本面及別的專家的記錄再去推測自已看到的情況,這時你當然容易成為投資這家雞排店的贏家,換個情境來看,如果你總是在聽三姑的話,六婆的話,他們中午時去買雞排,覺得生意好,就告訴你那家雞排店值多少錢,這種鬼話你能參考就是了,不輸死你才奇怪。

外資群從10月8日開始買鴻海,這期間台灣摩根士丹利買165233張,成本在84.8,摩根大通買了83883張,成本在83元,瑞士信貸買79157張,成本在84.55元,近27個交易日買超前三名的外資群成本都超過當初我和大家說閉著眼晴買的價格了,尤其是買超第一名的大摩,成本都快85元了,但這價格很貴嗎?目前鴻海淨值87元,一年能賺8元,配4元,4元進到淨值,光這種情況下股價是淨值加獲利當眼光費2~3年都算偏低,淨值加獲利當眼光費5~7年算是合理,淨值加獲利當眼光費15年以上才算瘋狂,現在鴻海多了一個2~3年內透過數位化轉型把毛利率從6%提高到8%,第3年到第5年透過未來新產品比較高毛利率把鴻海整體的毛利率從8%變到10%,這是一個大的規劃,大的夢,這就讓鴻海從我當初規劃的平穩股一下又變成了成長股,市場給平穩股的本益比及價格會比成長股低很多,當鴻海從平穩股變成長股時,目標的價格當然會大大的再提升,對於外資群來說,一家能穩定賺錢,穩定配息,股本、市值又夠大的公司的,股價還在淨值下,他們不瘋買才奇怪。

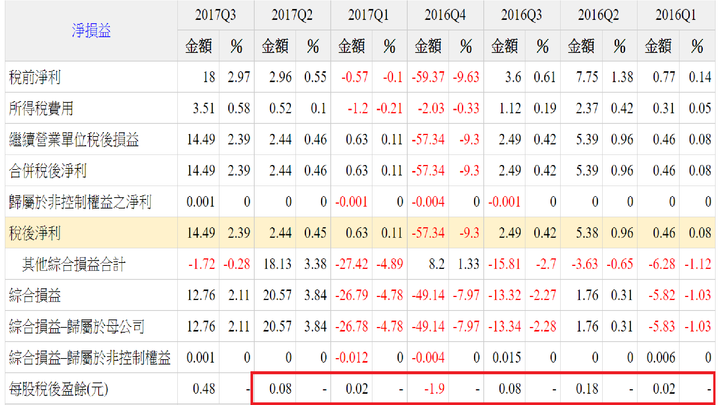

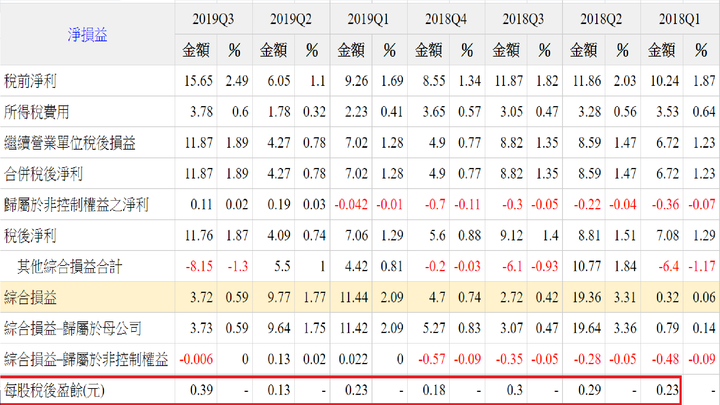

首先我們來比較一下電子五哥的損益表

1、本業

本業一般人愛看的就是毛利率,營利率,我們分別來看一下鴻海、廣達,緯創,仁寶及和碩

1.1、營業毛利方面,第一名是鴻海以6.01%奪下冠軍,第二名是緯創的5%,第三名是廣達的4.82%,第四名是和碩的3.75%,最後一名是仁寶的3.23%。

1.2、營利率方面,第一名是鴻海以2.41%奪下冠軍,第二名是廣達的2.09%,第三名是和碩的1.76%,第四名是緯創的1.55%,最後一名還是仁寶的0.97%。

一般來說毛利率高、營利率理所當然會比較高,在毛利率廣達4.82%輸給緯創5%的情況,在營利率能逆轉成2.09%比1.55%,那代表廣達在營業費用管理上是比較出色一點的。

2、業外

一般法人及散戶不愛看業外收入,覺得業外是萬惡的,是不務正業的收入,是一次性就沒有的收入,其實業外要深入的去看,有一些業外是穩定的,是本業、業外一體的,這種業外就很重要,有一些一次性或不是常態性的業外收前,這種就沒有參考性。

2.1、其它收入

2.1.1、銀行利息收入

2.1.2、租金收入

2.1.3、什項收入

2.1.4、股息收入

2.1.5、補助收入

2.2 、其他利益及損失

2.3、財務成本

2.3.1、銀行貸款利息

2.3.2、公司債利息

2.4、關聯企業

持股20~50%,沒有重大影響及直接控制的子公司獲利。

總業外第一名是和碩,第二名是鴻海,第三名是廣達,第四名是仁寶,最後一名是緯創,和碩業外能拿到整一名的主因在於其他利益及損失,記得我說過,其他利益及損失組成如下,和碩第三季的其他利益及損失高達15.98億,以和碩股本才261億來說,這項其他利益及損失大大的拉高了第三季的獲利約0.61元,但這一項就是匯率及一些基金,持有股票,換匯換利合約的價格波動所造成的,以過去十幾季以來,和碩在這一項從沒有這麼高過,這一項不是穩的,會隨著匯率,持有股票,基金價格波動而波動,真正公司能掌控的是其它收入,財務成本及關聯企業,上面有列其它收入及財務成本的細項,看得出來這兩項做的好的公司,業外收入一定是非常穩定的,鴻海在其它收入減財務成本就有100億的收入,這兩項相減鴻海是第一名,第二個業外收入也很穩的是關聯企業,大家也知道的,鴻海持有夏普,鴻準,臻鼎獲利也是非常穩定的,第一項鴻海也是第一名,所以其它收入、財務成本、關聯企業能是本業外一體的關鍵,這些錢不會是一次性的,這也是為什麼我常說鴻海本業,業外一體,因為這些錢鴻海一季都是穩賺的,其它的公司就不一定了,和碩因為其他利益及損失這項讓業外爆增,這就是屬於一次性的,不是常態及穩態的業外收入。

2.2、其他利益及損失

2.2.1、透過損益按公允價值衡量之金融資產(負債)利益(損失)賠

2.2.11、權益工具(上市櫃股票,非上市櫃股票及興櫃股票。)

2.2.1.2、受益憑證(包含開放型基金及私募基金投資。)

2.2.1.3、衍生工具(包括換匯換利合約,遠期外匯合約,可轉換公司債及賣回權。)

2.2.2、處分不動產、廠房及設備損失

2.2.3、外幣兌換(損失)利益

2.2.4、減損損失賠

2.2.5、其它損失賠

3、淨損益

最後在獲利方了,和碩2.41元第一名,鴻海2.21元第二名,廣達1.13元第三名,緯創0.61元第四名,仁寶0.41元最後一名,有一些半吊子會說和碩第三季賺的比鴻海多,股價比鴻海低,上面業外收入我說過,和碩一次性的其他利益及損失多了15.98億,以股本261億來算,eps都多了0.61元了,大家可以自行去看和碩歷年的其他利益及損失這項,這是非常態性的高,如果下一季回歸正常,eps就會又少了0.61元了,如果來個負15.98億,eps就要減0.61元,相信這種就不會是穩態的業外收入。

今天外資群買鴻海16445張,近28個交易日狂掃了648149張,八大官股今天賣了1865張近27個交易日倒貨88731張,今天外資群買鴻海是上市的第2名,近五個交易日101858張,近十個交易日買307090張買16445張,近三十個交易日買650305張,外資群近11個交易日買了鴻海352382張,這些股票都是在90元以上買的,近28個交易日來,外資群買超的鴻海已經有超過一半以上都買在90以上,還會有散戶能被外資群騙,我真的也是服了你,常常聽一些人說,外資群買一堆漲不上去,所以快跌了,盤久必跌,外資群準備倒貨了…等,外資群有資金,又懂各樣的金融工具,你覺得外資群會這麼好心漲起來給你賣,然後再跌下去給你買,應該不可能吧.

鴻海法說會後,其實我心中得到一個想法,我相信大部份的外資群也差不多,那就是不急了,不用急著把股價拉高,也不需要急著定一個高錨點,因為3~5年後目標毛利率是10%,之前吃的65萬張股票顯得有一點不足了,還需要吃更多更多的股票,每天使出金馬影帝級的洗盤,反正目前只有不懂的人才會把股票賣出去,哪天外資群發覺在90元很難吃到股票時,股價就會往上一層樓,每往上一層樓就會有新的股票釋出,現在我的感覺是90這階差不多要收尾了,傻的人畢竟愈來愈少,外資群吃了股票後也沒有要釋出來的意思,當外資群吃不到股票時就只好開高一點買,不然再演也是外資群彼此吃到彼此的股票,演了老半天就是a外資吃到b的,c外資的吃到d的,這樣就沒有意義了,尤其外資群都是短線高手,短線高手對高手,他們彼此會覺得難度愈來愈高。

今天外資群發瘋似的買鴻海47187張,近28個交易日狂掃了695336張,八大官股今天賣了4973張近28個交易日倒貨93704張,今天外資群買鴻海是上市的第1名買了47187張,近五個交易日124273張,近十個交易日買301020張,近三十個交易日買697065張,昨天有"說過外資群近11個交易日買了鴻海352382張,這些股票都是在90元以上買的,近28個交易日來,外資群買超的鴻海已經有超過一半以上都買在90以上,還會有散戶能被外資群騙,我真的也是服了你",如果你對今天的上漲很驚訝的話,我覺得你的籌碼面真的很嫩,真的就是明擺著送錢給你,短短28個交易日買了近70萬張,你覺得要殺下來給你買或不會漲,最好有這種事。

之前鴻海遇到10年線92.1元就被打下來,有一部份原因是郭董說要選總統,那天股價是從91.6漲到97.2元,這種總統夢一定是很多散戶去追,結果散戶的習性就是套牢可以套很久,一解套就馬上賣,97.2扣掉除息的4元後大概就是93.2元,和上一波的高點92.9僅差了0.3元,這屬於散戶心理面,外資群在這可以吃到很多散戶的籌碼,外資群在90~93元共吃到了399569張(大部份集中在90幾),很多散戶貢獻了鴻海這優質的股票給外資群。

今天外資群買鴻海9010張,近29個交易日狂掃了704346張,八大官股今天賣了781張近29個交易日倒貨94485張,今天外資群買鴻海是上市的第9名買了9010張,近五個交易日131271張,近十個交易日買266028張,近三十個交易日買704344張,今天買超第一名的外資是港商麥格理,又是麥大,連續兩天港商麥格理賣是買鴻海第一名,發生了什麼事?為什麼71~74元殺這麼狠,這兩天在92多元買了18713張?我和大家說過,其實這就是戰術問題,如果鴻海僅僅是第三季財報好,那港商麥格理只要咬著牙撐幾周,了不起一個月,等財報反應完後,開始再放消息說鴻海第四季不好,未來前景不好,就能順利的打壓股價,但是鴻海卻在法說會上釋出三到五年毛利率最少到10%,而且2~3年經由數位化轉型讓毛利率先到8%,最重要的一點是鴻海說這是已經經過八周評估過後的"結果",港商麥格理聽到這些話後,心中就知道完了,本來等財報利多反應後幾天,幾周後就能打壓,現在要整個反過來,等財報反應幾天後開始要大買,港商麥格理知道不能在利多的風頭上大買,等利多出來幾天遇到前一波高點,十年線,大盤跌,國際跌再大買,這樣的策略是正確的。

就如我之前說的,外資群不可能幾個月不做任何操作,一定會選擇作多或空,在要作多或作空前,外資群會先訂出一個策略,之前在八月底時,中美貿易戰還沒有降溫時,我是不是和大家說,就算川普說12月15要課3000億美金的關稅,那也是三個月又十五天後的事,這一百多天外資群總不能把錢放活存吧,第四季又是傳統旺季,這時外資群是選擇作多,因為中美貿易戰前的大拉貨及旺季效應是確定的,中美貿易戰談判卻是會變動的,隨著時間一天一天過去,中美貿易戰逐漸的降溫,外資群就愈買愈多,到今天已經五十五個交易日了,國際在這五十五天中沒有發生大到足以讓外資群不能控制的利空,所以指數一直控制的很好,鴻海的情況也是一樣,目前一個大目標定出來了,接下來三、五年後會怎樣誰也不知道,但公司說已經評估過毛利率2~3年內到8%,這意謂著到明年三月三十日鴻海開2019年報不會大跌,甚至到五月十四日第一季財報,鴻海也不會大跌,有人問為什麼?試想一件很簡單的事,鴻海是說接下來的2~3年,今年第四季獲利你根本就看不出來數位化轉型的結果,到了第一季後你才看到第一次,這時毛利率就算是不好,還能硬凹說要2~3年,凹過第一季財報5月14日後,接下來就是明年8月14開第二季財報,這時如果毛利率完全沒有成長,這時你才能確定鴻海"騙肖",但這都過去九個月了,你要至少花六到九個月才能確定鴻海是不是"騙肖",如果你現在選擇偏空操作,那不是找死嗎?在接下來的六到九個月沒有人可以說鴻海毛利率成長的計劃是可能或不可能,也無法驗證,所以這時當然是偏多操作,相信鴻海內部的評估。

內文搜尋

X