之前我和大家說,鴻海賺8元,配4元,股利率5%多,4元流入淨值,有一些人會說廣達或是英業達…等,股利率有6%,7%,但這些公司是賺多少配多少,不像鴻海會把4元流入淨值,這4元(554億)流入淨值有什麼好處?很明顯吧,除了可以把營收搞的更大外,這些錢一樣可以去放銀存,買基金,買股票…等,所以業外損益就會有愈來愈大的收入,這和廣達、英業達、緯創有決定性的不同,這些公司賺多少配多少,它們沒有辨法有更多的資金可以去在業外操作增加收入,沒有辨法有更充足的營運資金,大家也是了解的,代工廠最大的特點就是毛利率低,營利率低,你要在低毛利率、營利率中存活下來,你就必需更嚴格的管控你的資金,你總不能賺的錢都發光光,得到很高的股利率,當景氣不好,要擴廠,要增加營收你才向銀行及股東再借錢吧。

鴻海營收如果要做的愈來愈大,他手上的營運資金就要更充足,舉個例,如果你總共是1000萬資金,你做2000萬的生意,其實扣掉庫存,應收,應付時,你周轉也許就不是很靈活,也許你的資金全部都卡在應收及庫存,手上沒有什麼現金流,今天你看到機會,想把生意擴大,想做3000萬的生意,你的槓桿變的更大了,庫存、應收,應付款如果你沒有管控好,別的廠商慢個半個月付,庫存一時銷不出去,你很容易就會黑字倒閉,這也是為什麼麼鴻海每年要保留一半的獲利增加自已的競爭力,這4元不會憑空消失,一定就是在公司中以不同的形式增加公司的競爭力,所以我說股價72元,一年賺8元,很多人在說只發4元啦,股利率5%多而以啦,其實你持有鴻海,一年是多11%多的資產。

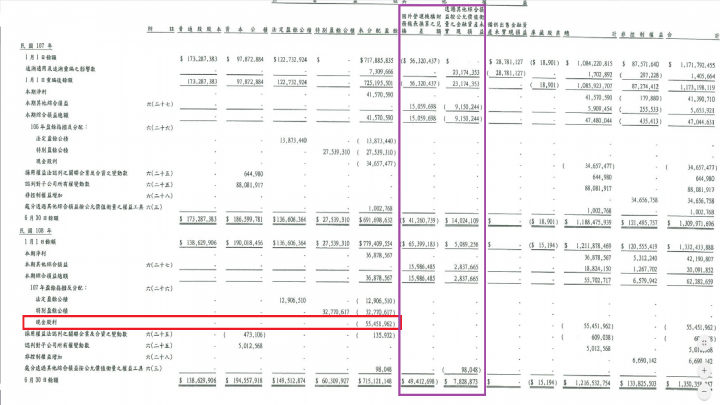

我們看第二張圖,第二季鴻海的現金有8169億(58.93元),保留盈餘有9249億(66.73元),股東權益是12165億,也就是每股淨值87.77元的意思,我說過,當你在持有鴻海的期間,鴻海一直在幫你賺錢。

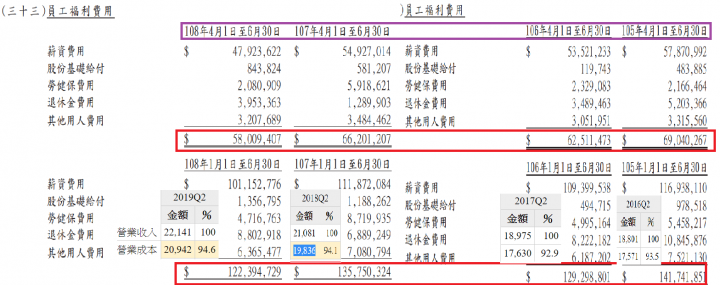

看一下第三張圖,營業費用在財報中的第32項及33項,分別是費用性質之類額外資訊及員工福利費用,我分別列了四年的第二季,列了相對營收下的鴻海員工薪資及相關費用,其實很明顯的,人事費用,折舊費用有逐年下降的趨勢,當初說虎與狐一書中,鴻海增加競爭力的方法就是營收增加,毛利率、營利率減少,營收增加的速度只要超過毛利率、營利率下降的速度,競爭對手就會在後面年年的追趕,永遠趕不上,這也是為什麼鴻海能在市場上賺四十五年的原因,永遠保持競爭力,讓對手每年努力的追趕也追趕不上,鴻海在fii工業富聯努力讓人事費用下降,因為做了更有效的管理及自動化,關燈工廠讓人事費用能有效的一直下降,所以面對毛利率的下降,就讓營費用下降,營收增加去中和,有人說這樣有什麼用?

你想一件很簡單的事,你賣一碗魯肉飯毛利率50%,我賣一碗毛利率也50%,那我們的競爭力一樣,我們假設米和豬肉原料一模一樣,那我今天怎麼讓你覺得有壓力?很簡單嘛,你一碗賣30元,我賣29元,我想辨法讓營業費用下降,賣的碗數增加,最後我得到一樣的獲利,但我的競爭力就是比你強,所謂的人事費用就是人事,電費,水費,租金…等,你增加賣的碗數,又用更少的人事成本,更表你的人事效率大,要達到人事效率大,除了可以凹死員工外,另一個就是自動化,用機器人來取代人力,這也是工業富聯fii致力在做的事,所以鴻海的競爭力會一直維持,就算獲利微降,還是能撐很多久,目前這種價格買到,你真的很難輸。