有人會說,a大,不怕一萬只怕萬一啊,中國要是瘋起來,啥事都有可能會發生,嗯~你有這樣的擔心,我想就是萬一的部份,那我們回想一下之前介紹的鴻海組織架構,還記得吧,鴻海在一大堆的免稅或優稅國家開控股公司,然後再以外資的身份去中國設廠,記得之前看財報時有看到,鴻海在開曼群島、英屬維京群島,新加坡,台灣,荷蘭…等,鴻海的客戶都是國際一流的公司,如蘋果,HP, amazon…等,反正你想得到的一流國際大公司都是鴻海的客戶,鴻海只需要在境外接單,如荷蘭,新加坡,開曼群島、英屬維京群島,台灣接單,然後把委託單下到中國,交易設定在國際一流的銀行,所有的應收帳款都在國際一流銀行中,應付帳款再付進去中國,所也不會有所謂錢在中國匯不出來的問題,在中國的應付款若還沒有要付就去投資人民幣理財商品,人民幣可以拿來付給中國的員工,公司手一不一定會有很多人民幣資產。

境外公司之運作實例@ 楓韻雅閤:: 隨意窩Xuite日誌

如果想要再多確認一下,我們看一下107年的財報,鴻海的金融資產及金融負債,持有的人民幣2.15億,折台幣9.62億(應該是九牛一毛吧),持有的美金485.96 億,折台幣1兆4仟9百2十8億,持有日幣1786.6億,折台幣497億,負債方面,美金512億,折台幣1兆5732億,人民幣16億,折台幣72.6億,日幣24億,折台幣6.7億,應該不難看出來,鴻海透過這些國際上優稅或免稅的控股公司的好處吧,大部的資產都是美元,第一強國的貨幣,有人說中國的土地及廠房很難跑吧?其實中國是世界第二強國,把土地、廠房拿去銀行抵押借錢然後支付勞工的薪水,從此國外接單的錢就不要匯入中國,這樣最終土地、廠房借到不能借了,中國收回去對鴻海也是沒有什麼大的影響。

不過上面是多想的,畢竟中國有13億人口,光內銷你賺錢就賺到手軟了,人民幣也能拿來叫中國人做事,就算一些無知的人覺得人民幣多危險,畢竟中國有13億的勞動人口,還記得嗎?錢=勞力扺用券,只要中國有勞動力,他們的錢就很值錢,所以聽到一些無知的人說中國要倒了,人民幣不值錢這種話,鴻海的錢逃不出中國,我覺得聽聽就好,我個人是覺得,台幣變廢紙的機會比人民幣變廢紙的機率大很多。

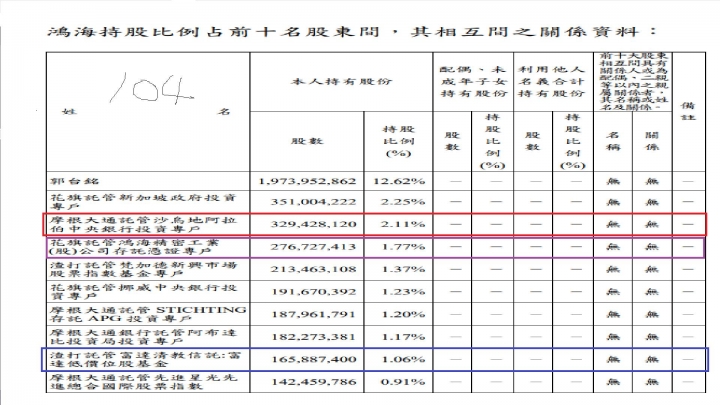

今天我們來看一下近四年鴻海持股前十大股東的變化,感謝昨天版友指出某一個大股東的變化,今天我就抓了近四年的十大股東變化讓大家看一下吧。首先第一張圖為鴻海歷年的股息、股利配發情況,如果鴻海有配股票的話,十大股東的股東當然會變多,在2016年時鴻海還是有1張配100股的股票。

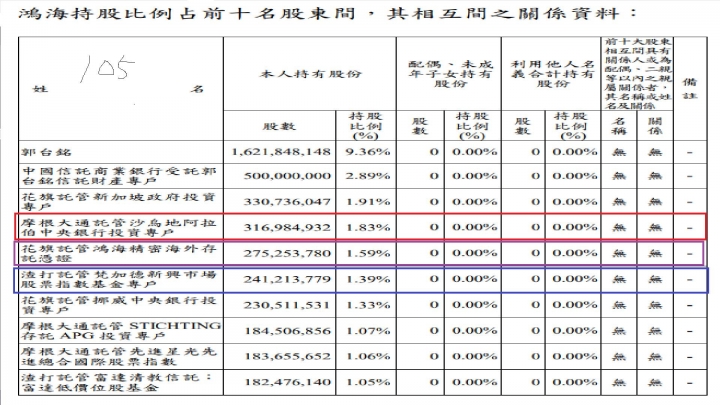

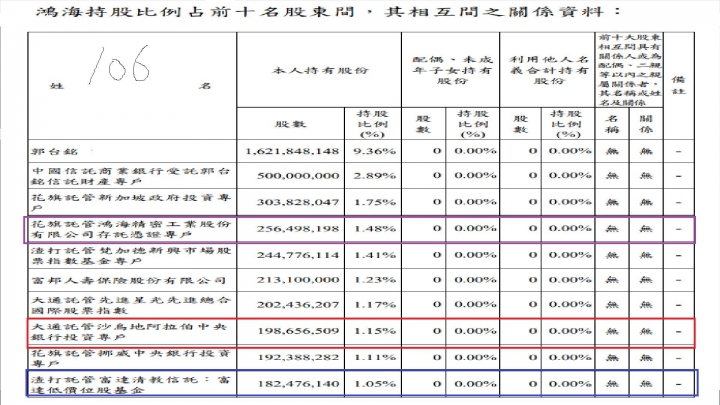

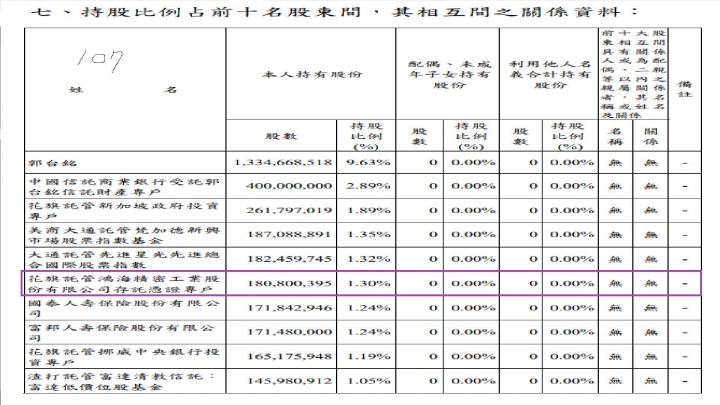

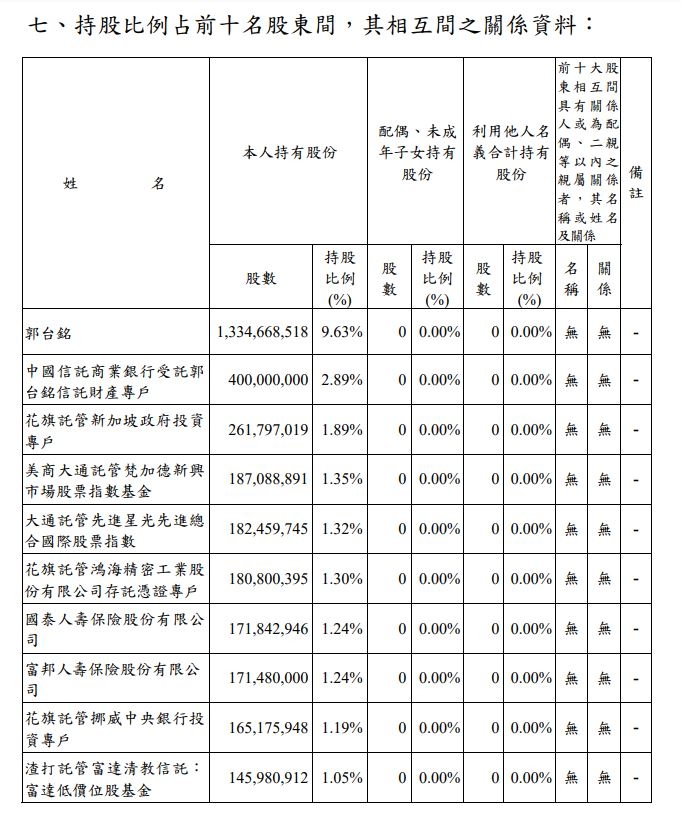

首先我們先把注意力放在郭董身上,在104年的年報上,郭董持有鴻海197.39萬張鴻海,105年1張配了100股後,郭董身上股票變162.18萬張,這時有人說,喔~抓到了唷,郭董偷賣鴻海,市場謠傳元大台北是郭董賣的,果然是真的,那個…,先別急,郭董少了50萬張,但105年的年報上多了一個中信銀信託郭台銘50萬張,一查新聞後,大家會發覺郭董超有愛!轉讓50萬張鴻海持股予永齡基金會,原來郭董把股票信託轉給永齡基金會去做善事了,106年鴻海沒有配股票,所以郭董的持股維持在162.18萬張,中信銀信託郭台銘一樣維持50萬張,到了107年的年報時,郭董的股票剩133.46萬張,中信銀信託郭台銘剩40萬張,這時又會有版友說,嘿嘿~這次總沒錯了吧,郭董果然偷賣股票,我要去屁踢踢去踢爆了,那個…,還是先等一下,郭董及中信銀信託郭台銘減少的比例似乎是差不多,鴻海宣布減資2成,18日起停牌,每股將退還2元現金股息,原來是鴻海減資兩成造成的,所以郭董及中信銀信託郭台銘完全沒有賣出持股。

那我們再來看一下花旗托管鴻海精密信託帳戶,在104年的年報上持有27.67萬張,105年的年報持有27.52萬張,理論上這一年有配股票1張配100股,這部份確實少了1成,不過才2.7萬張,和元大台北近兩年賣50萬張是不一樣的,106年持有25.64萬張,107年因減資變18.08萬張,扣掉減資5萬張,確實這個帳戶是少了2萬張。

這四年十大股東變化最大的是摩根大通託管的沙烏地阿拉伯中央銀行帳戶,104年持有32.94萬張,105年持有31.69萬,理論上應該是要多1成的持股,這帳戶確實賣了3萬多張,106年的年報持有19.86, 少了近12萬張,107年因為減資2成,摩根大通託管的沙烏地阿拉伯中央銀行帳戶已經不在鴻海的前十大股東上了,「國際油價大跌引爆美股重挫」與「人民幣走跌恐連動新台幣走貶」所形成的「共伴效應」,將牽動以沙烏地阿拉伯貨幣總局、阿布達比投資機構為首的中東主權基金進一步降低台股持股,沙烏地阿拉伯在105~106年時遇到上面的問題,被逼著減碼台股,鴻海是台股市值第二大的公司,這也許就是沙烏地阿拉伯賣鴻海的主因。

看完後,相信大家就能破除一些市場的謠言,常常就聽到有人在那說郭董偷賣,鴻海偷賣,其實只要稍微花點時間就能找到不可能的資料及證據,但很多散戶們寧願相信一些沒有任何知識的散戶補風捉影或以訛傳訛,元大台北這件事確實造成很多散戶對鴻海沒有信心。

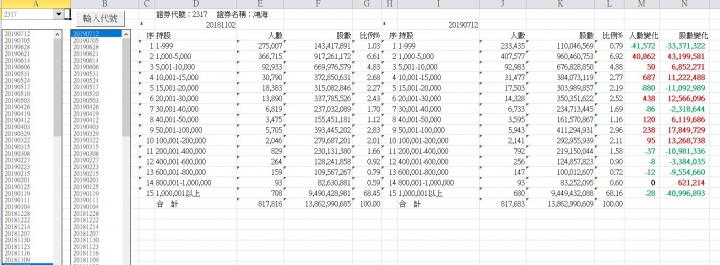

1、首先你只要持有15萬張以上你就會被列在十大股票之列,所以元大台北不可能是單一個大股東。

2、集保股權分佈,從20181102到20190712,超級大戶(1000弢以上)才少了40996張。

3、20181102到20190712外資群共賣了230362張

4、20181102到20190712元大台北賣鴻海203883張

5、從去年11月郭董連續8個月買進鴻海股票,合計買進達40,460張

第一點明確的表示元大台北不可能是單一大股東,不然前十名股東早變了,第2、3、4點可以明顯的看出,元大台北在20181102到20190712元大台北賣鴻海203883張,在同一個期間20181102到20190712外資群共賣了230362張,外資群一定是千張大戶沒問題,如果元大台北也是千張大戶,那集保千張大戶應該是要賣434245張,但看集保股權分佈20181102到20190712這段期間,千張大戶僅少了40996張,所以元大台北是大戶的機率非常的低,從去年11月到今年7月,郭董多買了40460張,那千張大戶應該也要少393785張(434245減40996),但千張大戶總共就是少了40996張而以,所以元大台北是大戶的機率不高,是前十前大股東根本是不可能的。

如果要對的起來,那就是元大台北是由外資群少的230362張中的203883張,這樣差距就是26479這樣才比較合理,很多無知的散戶一直在那幻想郭董偷賣股票,大股東偷賣股票,前十名大股東每個月都會公佈,不要這麼無知吧。

當初信託給永齡基金會的50萬張,因為減資變40萬張(列在上圖的中國信託商業銀行信託那筆),現在還是列在上面,世界上有人能出貨,然後股票數目不變的?天底下有這麼好康的事,拜託快教我,a大給你跪了。

有人還會說,是不是鴻海員工賣的,鴻海在台灣員工數為8000人左右,最好員工會連續一年半不間斷的賣出,試想一件很簡單的事,如果你在公司,發現公司有問題了,你會和你同事說,今天我賣,明天換你賣,大家輪流著賣,總共賣一年半,每天一兩仟張的賣,這很容易判斷吧,絕對是不可能的事,一般人性若是知道公司有問題都嘛先賣先贏,誰會理你輪流賣,所以很多人在謠言前十大股東賣,鴻海員工賣,還是要有一點的判斷能力,很簡單的事不要基本的資料都不找,就在胡說八道。

以下大股東減少33萬張是因為減資造成的~

很多老一輩的人經歷過1萬2仟點跌到3仟多點的慘況,所以對1萬點是小心再小心,心裡那個障礙一直誇不過去,但時代真的不同了,當初上市櫃幾百檔股票,現在都幾仟檔了,隨著公司一年一年的經營,淨值一年一年的增加,所謂的大盤指數是由市值加總而來,簡單來說就是個股股價高低會影響指數的高低,而公司會有它的淨值,淨值就是你公司有多少錢,我們說過了鴻海淨值這麼多篇,大家對淨值應該很了解。

我以白話文來說,鴻海目前的淨值為91.42元,股價為77.8元,股價淨值比約為0.85, 在2011年時大盤的淨值約4500點,目前的淨值約為6727點,這八年來淨值提升了2227點,機乎提高了快50%,也就是說2011年的1萬點和現在的1萬點是不同的,2011年的1萬點大盤淨值比約為2.2倍,而現在的1萬點約為1.5倍,大家看出來不同的地方在哪了嗎?2011年時6751點等於是2019年7月的1萬點,所以現在一直想要等崩盤7000點以下的,有多難等,多不可能各位了解了嗎?

現在台股跌到1萬點,等於就是你2011點在6751點買到股票,很多人傻傻的搞不懂,一直在等8000點,我想這一輩子你都別想要再投資了(就算出也是非常短的時間你不一定敢買),注意看下圖藍色的線,台股從2011年來,指數在藍色的線下的月份數非常的少,連2015年股災時,當月的下影線是收在藍色線上,所以歷史經驗來說,只要在藍線以下買指數型ETF你的勝率九成以上,現在大盤指數跌到哪兒是藍色線?說出來大家會驚訝,10090點,沒錯,就是10090點,在這個點買你會贏錢的機率九成以上,但很多人覺得很危險的萬點以上,竟然買了贏錢機率九成以上,有時候投資你還是得科學一點,萬點不是什麼危險的事,就算鴻海你該看的是價值,而不是股價,如果鴻海一年能賺5元,淨值100元,股票低於100就是不合理,如果鴻海一年賺10元,淨值50元,股價低於50元就是不合理,只要在價值區的時候買到,你的勝率都是九成以上,再用時間去化解風險的話,你的勝率是百分之一百。

外資群這兩天買了鴻海,一部份是押寶第三季蘋果財報,一部份華為上半年財報也表現的不錯,

1、蘋果財報優於預期庫克:史上最好第三季

這是蘋果歷來表現最好的第三季。受到消息激勵,蘋果股價盤後交易漲幅達4%。預期第4季營收達610億至640億美元,超越市場預期的609.8億美元。

2、華為公布財報,上半年營收成長23%

3、撕破臉華為剔除偉創力代工

因為這三個消息的激勵下,富智康中國在緯創力被華為剔除代工名單,富智康會直接受益時,一度漲了30%,最終漲了22%,昨天蘋果第三季財報不錯,第四季展望優於預期,富智康今大也漲了7.77%。

鴻海這幾天的表現沒很亮眼,但大家不要忘了,鴻每持有富智康65%,沒有理由富智康展望好,會和鴻海完全無關,今年富智康好消息不斷,首先上半年虧損縮小,第二季僅賠5億多,去年同期還賠了66億,接下來華為剔除偉創力,富智康直接受利,昨天蘋果第四季展望又很好,真的是利多連發,這些利多影響有可能會在鴻海七月營收或第二季財報公佈後一口氣爆發出來,那時約八月中,距離鴻海股東們領到股息的8月23日僅有八天,只要第二季財報毛利率、營利率比第一季好,和去年同期差不多,很有可能漲勢就會啟動。

看除息前及除息後這幾個交易日自營商自行買賣及避險的動作,其實沒有佔到什麼便宜,大概扣除手續費,所得稅後應該是沒有賺到什麼錢,自營商行外資群手上買過去,現在外資群又從自營商身上買回來,如果沒有平均的很好的話,應該是賺不到什麼錢,如果接下來幾天鴻海再漲個幾%的話,自營商剩下的1899張是可以賺到一些辛苦錢。

鴻海旗下夏普(SHARP)公布第1季度財報,營業利益為146.1億日圓,相較於去年同期下滑41.09%,數字表現低於預期,主要原因受到貿易戰升溫衝擊電子產品及電視需求。

截至6月份第1季度,夏普營業利益為146.1億日圓(約42.25億台幣)相較於去年同期的248億日圓(約71.72億台幣)下滑41.09%,數字低於REFINITIV 5位分析師預期的188.4億日圓。第1季度夏普淨利潤為125.4億日圓(約36.27億台幣)、銷售淨額為5149.9億日圓(約1489.35億台幣)。

夏普上季獲利大增45%,優於市場預期

20180731

夏普宣布第一財季(4~6月)營收年增5.4%,為5338.6億日圓。營業利益為248億日圓,較前一年同期的171.1億日圓成長45%,並優於分析師預測均值188億日圓。淨利年增32.6%,為192億日圓。

下面在鴻海財報抓出來的圖列的都是稅後淨利,所以不要把上面的營業利益和鴻海財報列的稅後淨利搞混了

1、營業毛利=營業收入-營業成本

2、營業利益=營業毛利-營業費用

3、稅前淨利=營業利益+業外收入

4、稅後淨利=稅前淨利-所得稅

夏普的營業利益波動本來就很大,以今年鴻海第一季記錄夏普的營收為1758.64億,稅後淨利能31.55億,這一季的營收為1489.35億,稅後淨值為36.27億,其實比第一季好非常的多,第一季鴻海認列夏普約13.25億,第二季可以認列到15.2億,這是會列在業外收入的關聯企業及合資損益,第一季為17.31億,目前夏普約可認列15.2億,剩下鴻準29%,臻鼎38%只要再貢獻2億,關聯企業及合資損益這一項就和第一季一樣了,第一季鴻準29%,臻鼎38%一共貢獻了鴻海約4.72億,鴻海集團有一個特質,都是愈後面的季度獲利愈高。

若真的要和去年第二季相比,去年第二季夏普賺48.92億,今年第二季賺36.27億,差了12.65億,鴻海持有夏普42%,大概少賺了5.3億,有人會覺得鴻海第一季稅前賺304.8億,這樣還是差了1.73%啊,還是利空啊,但你不要忘了,如果你真要這樣看,請把去年第二季大賠66億,而今年第二季僅賠5.x億的富智康也算進去,鴻海持有富智康62%,差了60億,這部份多出來了37.2億,和夏普少賺的5.3億比一下,還多了31.9億,重點是今年股本還變小了兩成,用已知的列,還是利多大過利空。

今天有另一個新聞"美中貿易戰苦主 路透傳鴻海2770億求售廣州LCD面板廠",鴻海表示他沒有面板廠所以不對此事做評論,我自已去查了一下,原來廣州10.5代面板廠是郭董個人持有的sdp子公司超視堺(sio)、夏普及廣州市政府一同投資的面板廠。

因為這個新聞沒有經過證實,以下的分析我們就當這件事是真的會有什麼影響,因為我看有一些人會去屁踢踢看一些新手、散戶說要崩了,快逃,70以下見,現在跑會不會太晚,腳麻了,就算賣掉錢匯得出來嗎?這面板廠打打幾折賣…反正就是這幾類的鬼話,我必需提醒愛去屁踢踢看留言的人,如果你常去,很容易你的智商會愈來愈低,在那裡沒有一個散戶真正有去研究鴻海的組織、架構,財報。在fb上,我研究了幾十篇有關鴻海的組織架構,財報,庫存,應收帳款,現金,保留盈餘,淨值,非控制權益子公司fih、fii,fit、fvp獲利情況如何,關連企業夏普、鴻準,臻鼎貢獻多少獲利,與其它電子五哥相比時的爭競力,五哥毛利率,營利,業外的能力…等,這一切的一切都是為了讓你更了解鴻海,結果你告訴我看了幾篇屁踢踢的散戶說鬼話你好怕,一些完全沒有研究過鴻海的新手、散戶說要崩了,你就害怕,那我是不懂我寫了幾十篇鴻海分析文給你看到底為得是什麼,鴻海是一間大型的國際控股公司,牽連的事業很廣,隨便一件事就會和鴻海有關,但最終鴻海去年還是賺了八元多,今年第一季還是賺了1.43元,那些無知的散戶說鴻海死定了多久了?鴻海還是活的好好的給你看。

2018年在打貿易戰,下半年說課500億美金25%說鴻海死定了,結果第三季鴻海賺了1.57元,有人說沒有課到電子類產品,到了第三季九月說課了2000億美金的25%,裡面包含了鴻海的主力商品網路類產品,也有散戶說鴻海死定了,要崩了,結果第四季開出個三率三升賺了3.9元,到了第一季毛利率、營利率三雙降,再說要死了,鴻海還是賺了1.43元,我是搞不懂所謂的要死了,要崩的定義是啥?自已在幻想?還是自已太無知?我敢和你說,鴻海倒了,全台灣除了台積電外,我看也沒有幾家活得下來。

我們回到郭董、夏普、廣州市政府合資的面板廠,如果真的賣了拿到錢,無知的人說錢匯不出來,這很有趣,為什麼錢要匯出中國?鴻海透過一些免稅或優稅的海外控股公司在海外接單,錢進國際銀行中,如果要付應款或薪水才從海外匯入,我們假設郭董代表的就是鴻海,拿到的2770億元,可以在中國富智康,fii,fit付中國人薪水換勞動力,中國有13億的人口,鴻海有一大堆的產品是中國生牽,人民幣可以換中國的勞力,為什麼要匯出中國,這有什麼好擔心的?至於說面板要打幾折賣,那些無知的散戶也不想想,廣州的面板廠是10.5代廠,擁有日本sdp的技術,日本的面板技術還是世界一流,這麼新的技術有人擔心要打幾折,真的是無知到了一個頂。

日本企業害怕技術被中國偷學去,所以求售廣州LCD面板廠這也有不合理的地方,我們退一萬步來想,鴻海僅持有夏普42%,這2770億就算一毛都拿不回來算全賠,鴻海了不起佔2000億,鴻海的股東權益還有12672億,要死了?要崩了?反正2000億都給你扣掉淨值也還有77元,會死在哪?以鴻海一年稅前能賺1703億,如果這2000億全數一年全部認列損失,也不需繳啥稅,因為2019年沒賺錢啊,繳啥所得稅,我也不看出哪兒完了。

我幫大家想到最最最差的情況,鴻海還是活的好好的吧,一般情況真的賠,了不起賠個幾百億或根本就是沒賺沒賠出售,分個幾年認列,也不會有啥完的感覺。

lufat wrote:

A大您真的辛苦了,...(恕刪)

我是沒有看到你持有鴻海,也沒有看到你所謂的庫存,想要買或賣是你家的事,不要上來佔用版面,鴻海裡裡的散戶太多了,多你一個不多,少你一個不少,不要上來佔用版面說一些沒意義的話,送你一張黑名單,想提政治請到政治版去,因為我也看不懂你想表達什麼。

當你了解鴻海的股東結構後,40%是外資群,1x%是郭董及董監事,總共千張大戶佔68%,以鴻海股本1386億,32%是非千張大戶,千張大戶的人數共686人,持有鴻海9422041張,千張以下的共有820998人,其中0~5張的人(包含持有零股)共644119人持有1081083張,以鴻海每日成交量3~5萬張來看,0~5張的就持有108萬張鴻海,所以大家也不難理解為什麼鴻海在下跌時都會跌的比大盤重,因為裡面太多散戶了。

######################################################

內文搜尋

X