insurance.is.helpful wrote:請問是一年2000還...(恕刪) 謝謝樓主的回覆預算為一個月2000另外平常上班主要是搭乘大眾運輸工具(沒有駕照)請問這樣的話基本型該如何做搭配呢?

wmm0027 wrote:謝謝樓主的回覆預算為...(恕刪) 這樣的話,其實基本型就很符合你的需求了,在預算上和保障內容上就很OK了除非你本身有其他方面要強化的區塊可以再做討論不然基本型的內容是蠻適合你的

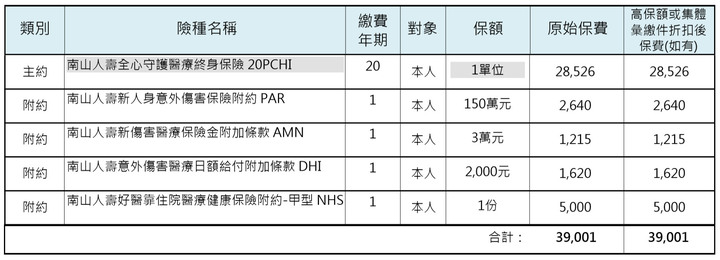

azsx5678 wrote:版大您好 今年29歲...(恕刪) 這份不建議你去規劃,主約是目前對於自費醫療環境幫助不大的定額險種,基本上保費和保障不成比例要解決自費環境的是實支實付,但他們家的實支在門診手術限額1萬5而已,也是一個很大的缺口另外他們家也缺乏了重大傷病癌症一次性給付的險種,失能,有完整門診手術的實支沒有人情壓力的話,建議你看我推薦的罐頭基本組合吧,可以符合你的預算,保障又全面謝謝

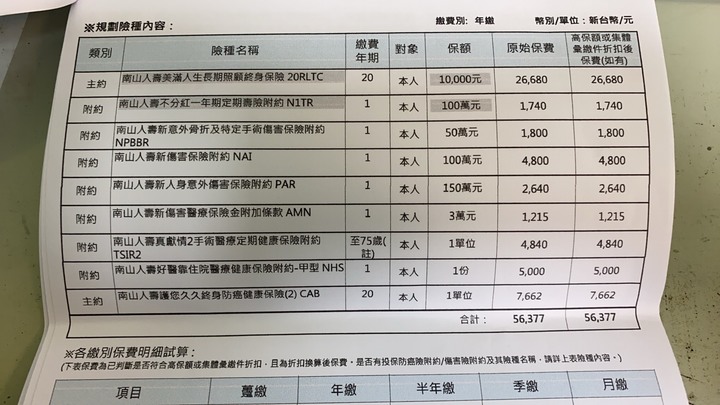

這兩份說實在的,沒人情壓力最好不要規劃。第一份的主約終身醫療,站高額保費就算了,給予的醫療定額給付內容在目前DRGS的自費環境下效益很差,無法達到轉嫁風險的功能,需要規劃的是實支實付,短時間住院龐大的花費一次解決,才有幫助。第二份更糟,長照主約,如果說想解決失能長照問題,優先規劃的建議是失能險,長照看巴氏量表6取3難度太高,相反的失能看各個器官的狀態和缺失去做認殘判定,相對範圍廣泛許多,保費也比較親民。底下的終身防癌一次金給付只有5萬元,就這樣,自己口袋都掏得出來的金額,何必買保險呢,得癌症的當下,給一筆兩百至三百萬的金額,才會有幫助兩份總共還缺乏了重傷,防癌一次金,失能,實支門診區塊,無奈南山商品線窄又比較差勁,建議版上文章仔細詳讀,你會有不一樣的收穫,有需要可以再做詢問,感謝。*小白* wrote:樓主你好,本人36y(恕刪)