笑容不是我 wrote:

可能最近在熊市,大...(恕刪)</block

都給他說就好了,就他們那些人最懂,最厲害。

1、業內

業內雙率,毛利率,營利率,這是這次外資群教訓鴻海看的指標,一般外資群在操作大型權值股時會看的,這也是之前我觀察很多外資多年操作大型權值股後得到的經驗,所以我可以判定,這次外資群單純就是看毛利率,營利率。

2、業外

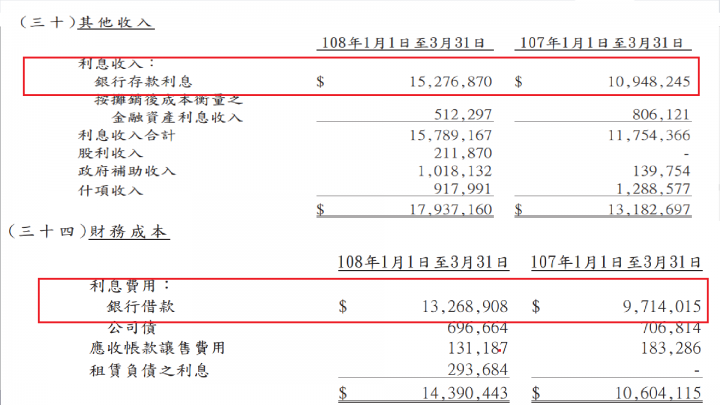

2.1、其它收入

2.2、其他利益及損失

2.3、財務成本

2.4、關聯企業及合資損益

這一張圖為鴻海第一季及去年第一季業外的比較,2019第一季其它收入-財報成本為179.4億-143.9億=35.5億,2018年的其它收入-財報成本為131.8億-106億=25.8億,多了9.7億,而多的9.7億怎麼來的?我們先看其它收入的細項2018年第一季銀行利息為109.48億,2019年第一季銀行利息為152.76億多了43.28億,光銀行利息成長了39.5%,看一下財成本中的要付銀行利息2018第一季為97.14億,2019第一季為132.68億,增加了36.58%, 2018年第一季僅看銀行利息部份109.48-97.14=12.34億,2019年第一季僅看銀行利息部份152.76-132.68=20億,2019比2018第一季銀行利息多了7.66億,所以鴻海在其它收入及財務成本控制是相當的精準的,去年第一季為25.8億,今年第一季都來到35.5億,這都是穩賺的,這也是能讓鴻海業外一直保持在正數的關鍵因素之一。

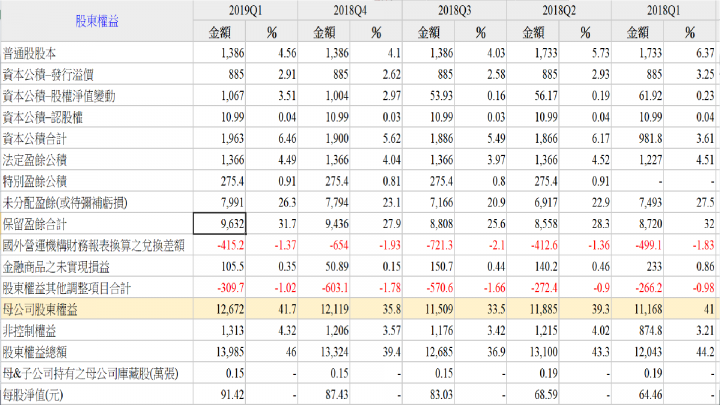

這一張圖為鴻海的保留盈餘,2019年第一季為9,632億,以鴻海股本1386億來算,光這個就有69.5元了,在資產部份的現金及約當現金,就是現金及類現金有8,193億,在2012年時現金及約當現金5,055億,保留盈餘為4,454億,2019第一季的保留盈操是9632億,都是2012年時的一倍了,還擔心鴻海不值錢,到底有多看壞鴻海,這些才是白花花的錢,股價單純就是短線一些不懂的人在那交易,買多少,賣多少視投資者有多無知。

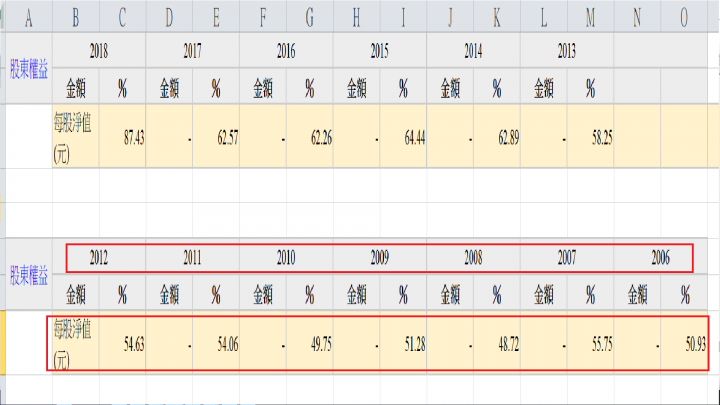

對我來說我買鴻海是買它有價值,鴻海現在買比十年前更值得,那時獲利差不多,淨值才40~50元,股價200~300,現在獲利8元,淨值91.4,股價75元,說真的,就算獲利掉到6元,都還是很值得買。

內文搜尋