############################################

今天在群組中和版友聊天,把聊天的內容整理成一篇文章,裡面有一些比較口語話的句子,我已經盡力修整了。

如果不想經驗破產兩次的經驗,就要把a大心法讀好,這樣就省去自已經歷破產,從別人怎麼破產的錯誤中得到教訓,當然如果想自已試試破產的感覺,覺得人生這樣才完美的,也是可以的,記得我第一次破產金額2萬5,買到了勁永,連鎖二三十根跌停,總資金約2萬5,第二次的破產大家應該都會背了,就是首篇那次,七十萬。

年輕人投資不要太急躁,不要一直想翻倍再翻倍,1萬,5萬,10萬給你翻倍兩倍,翻三倍也是沒有用,唯有持續的賺錢,薪資再投入,當資金大到某一定地步時,知識、常識充足時,再來場大戰,只要你成功,你就能跳出初級老鼠圈,我看很多那種,這個月賺20%,下個月賠10%,下個月再賺30%,再下個月賠20%的年輕人,最終都是悲慘收場,道理很簡單,10萬賺20%是2萬,變12萬,賠20%是1萬2剩10萬8,再賺30%是3.24萬,資金來到14萬,賠20%是2萬8,資金來到11.2萬,明明賺的%都比較多,一付很厲害的樣子,但最終才賺了1萬2。

如果賺賠機率是一樣,賺20%,賠20%,你會發覺本金會愈剩愈少,很多時候因人性弱點,錯買投機股,妖股,你只要錯一次之前做對的就全部沒有用,我相信很多人都有這種經驗,有一種錢愈投資愈少的感覺,愈想快速致富,出局的愈快,我常常和大家說,市場中會汰弱留強,所以最後市場中會有一群很厲害的人,也會持續有新進來的羊群們進到股市來,當你為了報酬把風險擴大及躁進時,在高手,老手的眼中你必死無疑,如果股價波動可以造成你的壓力,如果你也不懂基本面,看不出公司價值,你也不懂資金配置,你根本戰勝不了高手及老手。

在判斷財報時,把標準基本面的教科書知識帶入後,再來就是考慮人的習性,因為某一些個股中都是人在持有及操作的,財報好或不好,有一個標準,但更重要的是某個股中做主的人吃哪一套,記得嗎?股市是人與人對戰的地方,這一點我一直在強調,我相信你可以學到教科書中的財報標準,現在也許妳缺的就是判斷個股中可以做主的人怎麼看財報,他們的標準是什麼,個股可以做主的人可以主導股價走向,在愈大型股中,因為人太多了,所以財報出來的就是會依據最標準的教科書準則在走,在小型股就是單純有資金的人做主,主力覺得基本面好,它就是好,3億股本,股價20元,持有50億資金的人,看到三率三降,心中想,so whhat,再丟個10億進去交個朋友,股價就又大漲了,打臉看懂標準財報的小戶。

一般人個別的面項都不懂(基本面,籌碼面,技術面,法人心理面,自我心理面,資金配置,風險管理),更惶論去把這些面項的東西套到不同的公司中,這也是為什麼很多人覺得股市很難的主因,一般教會計的教授,他分析完財報後覺得很好,然後大買股票,如果他沒有考慮股本因素,若遇到大財主,金主覺得財報不好,就用大量賣出持股,這時不論你的基礎理論是線性回歸,機率,統計,會計,都會完全不管用。

很多投資大師會是心理學方面的大師,也有一些是哲學大師,因為他們會去觀察人的行為,所以比較容易看出個股中投資人的行為,如果又懂基本面,就能把基本面套到對同的情境中,所以我把心理面歸類在最後一部份,算是比較進階班的知識,因為這要配合觀察及經驗,比較簡單的如基本面,這種基本極的知識,看書三個月到半年你就該都會了,其它如追籌碼、看技術面,這些如果有一些查尋的網址,有一些sop,加上一些耐心,很快你也能學成,外資群心理面及散戶心理面,這是需要靠觀察你才能知道的,而且在不同的個股中因人不同,所以行為也會不同的。

最終就是自我心理面,怎樣才能控制好自已的心理,怎樣才能執行好資金配置,如何調適自已的內心,如果你只憑感覺隨便進場和我對戰,偶而你贏一次應該沒有問題,長時間下來,我應該可以把你口袋中的錢全部贏光。

台股的年線為10464點,和今天的10558點相差94點,這意謂著,如果你今大沒有台股平均殖利率的4%,再跌94點,這一年投資台股的人就會賠錢,台股三年線為10074點,意思就是如果再跌五百點,這如果你沒有領台股平均殖利率4%,三年進場投資的人都會賠錢,但如果這三年你抱著領平均4%的殖利率,大概要跌到8800點你才會賠錢,這就是中長線投資的優勢,短線除了要扣手續費,交易稅,你還有可能在恐慌時賣出沒有領股息,這也是為什麼短線及一般散戶會賠錢的主因。

鴻海的獲利每年可以八元,還沒有任何的證據顯示中美貿易戰會對鴻海獲利造成影響,反正就是投資人,外資群自行補腦,自行想像,一般的散戶就是嚇壞了,出場休息,也許少跌了幾%沒錯,但他再也不敢進場了,下一次進場也許又是股價漲到合理價且又發了一兩次股息後。

目前市場的焦點就是在中美貿易戰25%,所以很多非理性的價格會出現,財報很好也許會反彈,但不會像一般出現好財報這麼猛烈的一大波上漲,但只要中美貿易戰一冷靜下來,就會出現大幅度的上漲及反彈,股價跌到某一個位置時,僅對當下賣出及買進的人有差,例如有人賣我85,83,82,其實就是賣我的這些人和我做了一個成交動作,我只是以82、83,85的價格,去買到一個淨值87元,2019上半年隱含已獲利約3~4元,共計價值至少90~91元的鴻海,對我來說這是一筆很值得的交易,買進後需要多久的時間有人願意以更高向我買回去?我估計不會太久,再怎樣2020川普選完後,也沒有這麼多秀要做了,不論選上或選不上,也許真的課下去後,鴻海幾個月後生產線就移到別的國家或是移回台灣,現在自行補腦鴻海會有問題得散戶,單純就是自已嚇自已罷了。

看起來外資群也不笨,知道這種價格是給傻子賣的,今天逢低接了1694張~

2、中美貿易戰》北京大反擊:6月1日起對600億美元美國商品提高加徵關稅

目前股市就是在反應美國對中美加2000億美元25%的關稅,深怕中美雙方會愈演愈烈,今天中國對美國發起600億美元的關稅,這也是可預期的,記得之前在觀察中美貿易戰時,市場也一直在說2000億美元的10%課下去會死人單,企業會倒光…bala,bala,結果今年初上演93xx一路軋到11xxx點,在中美貿易戰2000億美金課10%的消息出來時,市場分會怕的及不會怕的,會怕的就一直倒股票,甚 至放空,當股票跌到某一個位置時,會怕的手上都沒有股票的,留在股市中的就是不會怕的,當股市跌不下去時,當然就會開始上漲。

現在2000億美金課25%的道理也是一樣,現在也一堆人說課下去企業就倒光了,bala,bala,會怕的就開始倒股票,開始止損,認賠,放空…等,目前風頭上會怕的人就發了瘋似的開始亂砍股票,這時不會怕的不為所動,有一些股市老手、高手看到股票被賤賣了,開始進場逢低佈局,當中美貿易戰愈演愈烈時,反正就是這樣了,會怕的人手上不會有賣不完的股票,不會怕的,你再多的中美貿易戰,課50%也不會怕,等會怕的出場後,他們是伺機想要再度進場,什麼時候對我來說不重要,我總是等得到他們,如果他們不進來,我就乖乖領平均一年4%的殖利率, 嗑瓜子在裡面慢慢的等,有一句話說的好,"總有一天等到你",只要我買到的公司會穩定配息,我買在價值點上折九折,打八折,等市場冷靜後,該回來的還是會回來,還有,如果股市一直跌,各國的政府及券商也課不到稅金,傻乎乎的以為會崩跌一輩子,別傻了。

有人會問,為啥a大你這次沒有等財報出來就加碼了,而且買到操作資金的九成(總資產四成五),其實道理很簡單,因為最近出現非理性的價格,如果沒有出現中美貿易戰這種大事件,相信鴻海現在是沿在月線在前進,大家覺得外資群看法和a大有沒有一致呢?外資群有沒有覺得現在鴻海便宜?其實我給大家看一張圖,從四月26開始到今天,外資群賣超台股439.79億,那賣多少張鴻海呢?以鴻海佔大盤權值比例4.2%來算,439x4.2%=18.4億,以每張83元來算,大概要賣鴻海2.2萬張,這樣就差不多是符合整理賣超比例,但事實上外資群有賣鴻海2.2萬張嗎?似乎沒有,反而買了13946張(差不多和版友們買的一樣),那是誰在賣呢?從4月26日到今天融資戶總共賣了7149張,大家能理解為啥我要買了吧,因為現在的股價我根本不在乎財報,如果目前股價是89元,以淨值87元,如果開出2元,淨值89元,如果我能87買到,那多好,現在股價81元,淨值87元,第一季是賠了6元?應該不可能吧,賺個1.5算是差不多,賺個1.75算正常,賺個2元算是很好,怎樣都不賠6元吧,所以我為什麼82、83,85不敢買。

中美貿易戰的白熱化為市場帶來不確定性,帶來恐慌,這時資金配置就很重要,你有沒有紀律用嘴巴說都沒有用,97元錨定打出來後,向下跌,再跌,再跌,跌到淨值打九折後,你還有資金可以買,當你資金配置做的愈好,也許來帶給你少半年,一年的時間去化解風險,如果你真的資金配置配的不好,那你也不要想太多,技巧不好,就多花半年、一年的時間,誰叫你技不如人,沒有技巧,你至少有時間吧,切記一件事,不要預設散戶有多瘋狂,你一定要一直活下去,我舉個宏碁的例子,一路從16漲到25元然後下跌到21,這時我賺了68%,21元時我看宏碁增資一成,所以出場等,等了七個月後等到12.x元,覺得好甜,12.x就佈大單,11.x再佈,10.X剩佈到一點,結果股價是跌到9.3元,如果那時我內心一個軟弱,375張以9.3賣出, 大概能拿回348萬, 因為大量佈在12.x元,所以未實現損失100多萬,這時如果我賣出,資金就剩348萬,但因為我忍住了,我知道公司有這樣的價值,七個月後賣在15.6~16元,倒賺了15x萬,七個月後我的總資金就來到600萬左右,如果那時我投資有弱點,348萬賣出,去定存七個月賺了1%,也許就是1萬5的利息,七個月後剩350萬,這一來一回差了快一倍的資金。

買非理性價格時,你一定要有心理準備要抱兩三年,不能買進時很有信心,一個月後,兩個月後,什麼川普再課3250億美金25%你就認輸,如果你會在關鍵時刻莫名的認輸,我勸你早一點認輸,不然當你遇到和a大一模一樣的情況,也許你會選擇9.3元賣出,拿回348萬,前幾年賺的吐回去3/5,然後又要多花好幾年的時間去累積財富。

商周發現,其中與台灣最相關,也最值得關注的,就是美國電動車龍頭特斯拉寫了2400字,為廣達上海廠向美國政府求情。

(略.......)

由此可知,表面上是幫廣達求情,實際上特斯拉也是為自己求情,因為真的非廣達不可。

但結果如何?特斯拉被美國政府拒絕了。

原因是,電動車是中國製造2025的重點項目,這是美國政府打擊的頭號目標,因此美國政府課稅連對自已人也不留情,顯示川普政府是玩真的!

台灣品牌業者中,宏碁也是第一波關稅受害者。其申請文件顯示,宏碁為自家的螢幕模組求情,打出「教育牌」。宏碁強調,美國公立學校「one to one」人人有電腦的推廣計畫,讓每位小學生都可能有一台自己的宏碁筆電Acer Chromebook。但,小孩子動作粗魯,不可避免會弄壞螢幕,修理螢幕的費用被關稅影響,最終仍轉嫁給美國納稅人,希望能被豁免。

審核結果,也是不通過。美國貿易代表署給的理由是:看起來並不會對宏碁造成嚴重經濟損害。

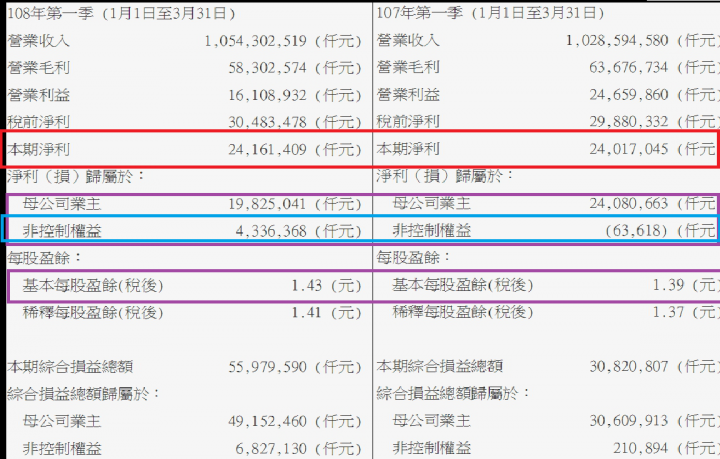

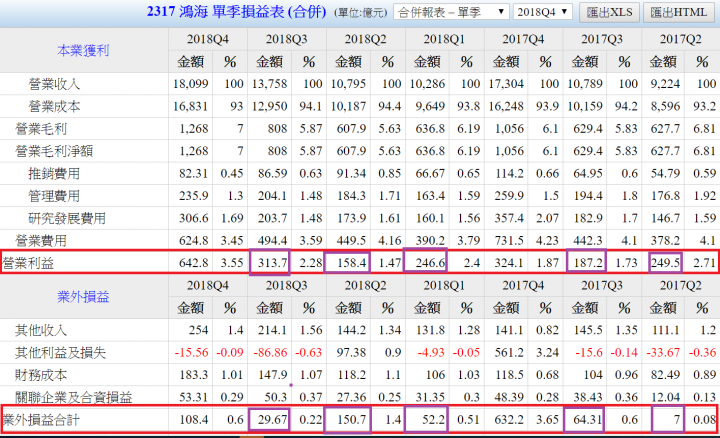

2019第一季鴻海毛利率5.53%、營益率1.53%,每股盈餘1.43元, 上一次鴻海淨值87元,這一季賺了1.43,2019第一季的毛利率及營利率雖然是雙率雙降,但看第一張圖及第二張圖,可以觀察到一個很有趣的現象,2018年的第一季到第四季毛利率分別為6.19%,5,63%,5,87%,7%,在2018年中,只要是毛利率、營利率好,業外就會不好,業外不好,毛利率、營利率就會好,所以很有可能獲利模式就是業內及業外一起看,以2018年第一季來看,業內賺246.6億,業外賺52.2億,共298.8,2019第一季,業內賺161億,143億,合計賺304.8億,比去年第一季好,營收增加2.79%, 稅前增加約2%的獲利,和一些散戶看的到營收增加獲利卻下降是不同的。

如果各位有興趣的可以去對到2015年第三季,是不是業內多,業外就少,都會差不多維持在一個定值,這看得出來鴻海的財報其實是業內和業外要一起看的,不能單純看毛利率,營利率,這樣會失準。

2019年第一季稅前為304.8億,稅後為241.6億,所得稅確實就是20%,第一季比較令我們困惑的地在在於非控制權益增加了近20%,剛好抵消了減資2成的效果,這是為什麼呢?

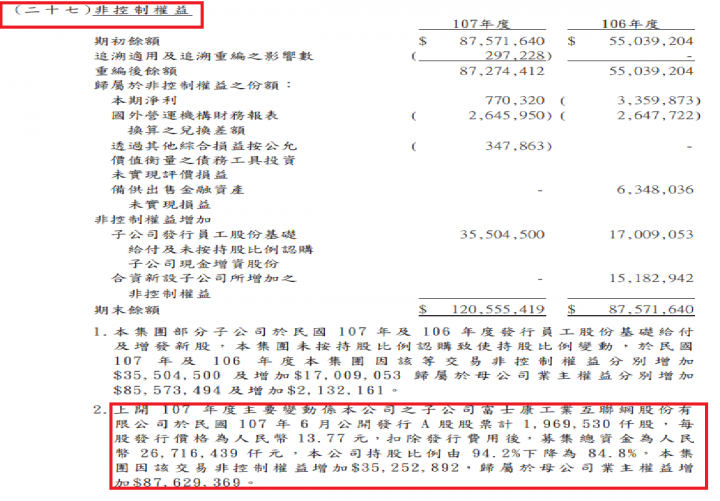

看下圖,鴻海在2018年分拆了工業富聯(FII),外資群及投資人擔心會把鴻海的獲利全數吃掉,以下是2018年中的新聞分析,這也是為什麼外資群狂賣鴻海的主因,我想這也是為什麼鴻海要減資兩成的主因,大概就是知道工業富聯會吃掉約兩成的獲利。

"FII 上市恐稀釋鴻海獲利

攤開 2017 年的鴻海財報,和 FII 上市招股書中的財務數字比對,不難發現此消彼長的現象。

2016 年鴻海帳上的應收帳款是 6,990 億元,但 2017 年大增至 1 兆 1,504 億元,較 2016 年增加 6 成。鴻海 2017 年的應付帳款也跟著大增 6 成,存貨數字也大增 4 成,加上營業現金流轉為淨流出。這些數字都反映,可能受到主要客戶蘋果手機需求趨緩的影響,鴻海去年生意並不好做。

2017 年鴻海的營收結構也有變化,2017 年做了 4 兆 7,067 億元的生意,比前年增加了 3,000 多億元;但營業毛利比 2016 年減少 185 億元;營業費用卻大增 438 億元;靠去年出售夏普持股,獲利 630 億元,讓 2017 年業外收入比前年增加 473 億元,才讓每股盈餘維持 8 元水準。但是,賣股收益並非持續性的本業收入,明年如何維持 8 元的盈餘水準,值得觀察。

採訪中,一位投資人問:「鴻海財報的改變,是來自分拆 FII 的影響,還是來自 iPhone X 銷售影響?」

比對中國證監會公布的 FII 招股書指出,FII 主要營收來源之一,就是為蘋果生產關鍵零組件,同樣都做蘋果的生意,但去年 FII 的淨利比前年成長 12%,淨利為 162 億元人民幣(約 746 億元台幣);同一時間,鴻海淨利卻下滑 10%。

FII 的業外收入占整體營收的占比極小,FII 去年做 3,545 億元人民幣(約 1 兆 6,308 億元台幣)的生意,但業外收入只有 8,800 萬元人民幣(約 4 億元台幣);但鴻海去年業外收入卻增加 205%,達 703 億元台幣。

如果把 FII 的淨利和鴻海相比,就能發現 FII 2016 年淨利約為鴻海合併淨利 43%;但 2017 年,FII的淨利增加,鴻海卻下滑,一來一往,FII 淨利規模達鴻海合併報表淨利規模的 55%,顯然已是鴻海旗下的「大金雞」。"

這也許也是為什麼鴻海一樣賺八元,股價卻一直被教訓的主因,因為外資群、投資者認為工業富聯會吃掉鴻海的獲利,但以目前第一季財報來看,第一季賺1.43元,非控益權益多的部份被減資抵消了,鴻海確實一年還是能有賺八元的實力,大家目前也許還沉浸在毛利率、營利率差,少賺個0.3元,但是鴻海這一年跌了這麼一大波,也許真正外資群擔心的在鴻海無法持續賺8元,現在看起來這擔心多於了。

最近中美貿易戰課25%,其實機乎已經把鴻海去年開出亮眼第四季財報的漲幅都跌光了,開去年第四季財報時股價73.x元,第四季賺了近4元,股價來到77.x,第一季賺1.43股價79.x,如果除息後扣4元後回到73.x+1.43+第二季獲利,這樣還能接受,總不能每天在那悲觀,明擺著賺了5.4元都當空氣吧,散戶看到不好的財報會悲觀亂砍,這一點我不反應,但…前提是他們還要有股票,中美貿易戰吵成這樣,融資都自殺的差不多了,沒有信心的散戶還會有股票,這不是不合理嗎。那外資群會不會砍?如果單看毛利率、營利率的話,也許會教訓一下,但說真的,目前這股價,及鴻海能維持一年賺8.x元的證據,一家淨值87+1.43元,股價才79.9元,你還怕被教訓,不然就多悲觀的一兩年,我每一年先領個4元再說,永遠猜鴻海獲利無法維持,結果鴻海獲利一直能維持,每年就5.x%的殖利率一直領,領到哪天他們相信鴻海獲利能維持後,樂觀的想向我買,我一定會貴貴的賣給他們。

內文搜尋