達克瓦 wrote:我再分享一下我的看法...(恕刪) 所以啊!我會留職停薪一年去體驗退休生活,如果真的覺得還是無聊,就選擇繼續工作,但依舊快樂忙碌著自己喜歡的興趣跟事務,我就會選擇退休了,至於錢夠不夠?我是依照我30多年來記帳的收支平均水準去預估,所以估出3000萬夠我用了!(因為我沒有要留給小孩任何遺產,只會走信託方式每月幫助小孩)

lionspeter wrote:因為我沒有要留給小孩任何遺產,只會走信託方式每月幫助小孩...(恕刪) 當真?我覺得現在年輕人很可憐,成長在美國不斷QE稀釋全球貨幣價值的年代,這個資產當道的年代,勞動所得變的徒勞無功,很多年輕人每天忙只是瞎忙為了三餐溫飽而已,房子也買不起,甚至連婚也不敢結,小孩也不敢生…….您真的要放給他們自己去闖,然後被這個殘酷的社會眾多資本家凌虐?我不知道,我只有一個小孩,對我來說孩子很重要,小孩就是我的寶,我會傾全力讓她過好日子……我現在最大的心願就是10年內能夠做阿公……

達克瓦 wrote:當真?我覺得現在年輕...(恕刪) 不是不給而是用對的方式給,不然現在的年輕人在這樣的環境下,很容易就不努力了,這樣給他再多遺產都只會消耗掉罷了,我著重的是教育上給他釣竿,而不是給他金庫,以前的人更苦,還經歷經濟大蕭條,1.2次世界大戰不也都挺過來了,沒有挺不過去的日子,只有自暴自棄的日子!每個人有自己的育兒方式,都是個人的選擇問題,"人生不是去過別人要你過的生活,而是要去過你想要的生活",人生嘛!!選擇題而已,為自己的選擇負責,沒什麼好與壞!

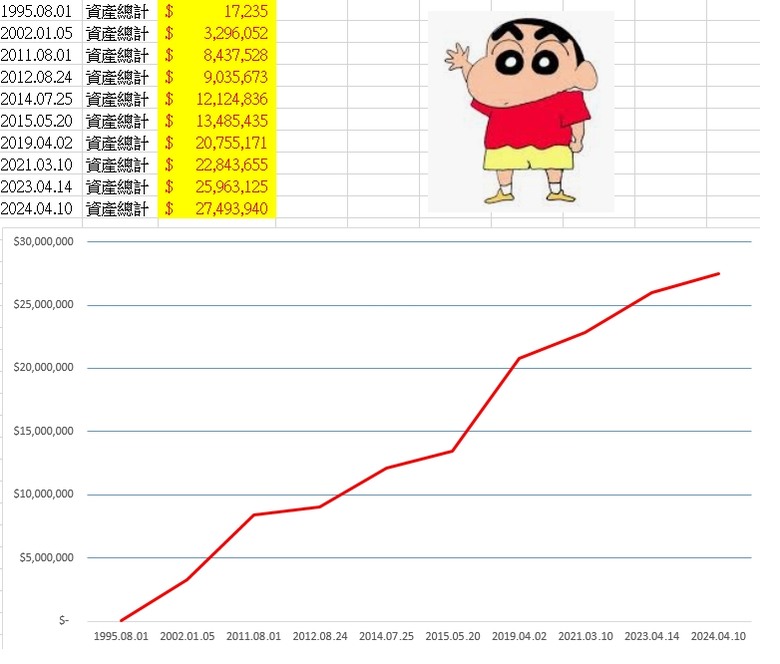

lionspeter wrote:大家好又歷經兩年我又...(恕刪) 距離上次留言已三年,入來複習下今年剛好是本人勞保年資滿三十年,所以,寫了一支小程式稍微試算一下目前的資產是否足夠撐到平均餘命,目前看來應該是可以,而且也不需要到三千萬LINK

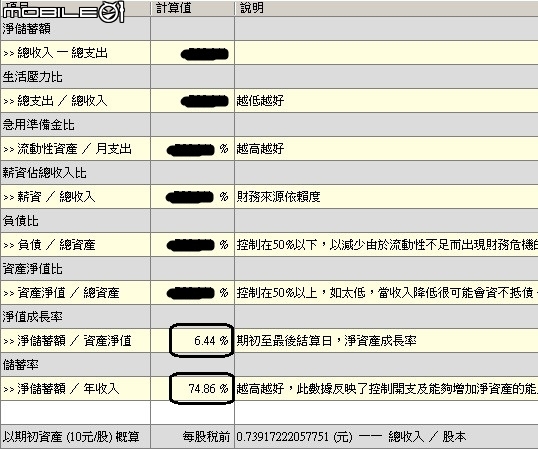

lionspeter wrote:厲害耶~請問網址在哪? 這支程式是我根據自己需求寫的,不見得適合其他人(其中光是把結算淨資產當成股本,用來計算EPS這件事,應該很少人這樣做)況且上面這張表格的公式都蠻簡單,用 EXCEL 就可以處理了,只是最麻煩的地方應該還是 "補資料"

大家好,歷經一年我又來報告近況了!這一年變化很大!工作:在報告完近兩年的近況沒多久,行方新派令就下來了,竟然是我升做科長,而且是接任原本要去的Java開發部門的科長,旗下有30幾位工程師,這下有點打亂自己的退休規劃,在努力適應科長管理職、虛心學習下,所以等到當了科長滿了一年後,才上來報告近況,這一年來戰戰兢兢中,完成了幾項重大的程式開發專案,現在算是比較有時間來回顧這一年,而給自己打的成績為80分,看來老天要我退休的時間點,就是我在這位子下來的時刻了,原本規劃在這一兩年退休,看來還有我要忙得了,由於主管加給跟紅利分配與當員工不同,收入大概增加了1/3左右,這也加速了自己的資產累積。消費:目前最大消費大概就是兩寶的教育費用,其餘慾望不高,車子依舊是十多年的老車還很好開沒想要換,但確實照著規劃在去年7月份,兒子上國中的最後一天完成了兩寶房間的裝潢與家具的添購,雖然是筆不小的費用,但看著孩子終於能有自己的房間的開心及更努力學習上,覺得非常的值得,有點心虛自己太晚幫孩子規劃房間了,但也有好處拉,孩子真的與我們很親,剛開始有自己的房間還不太適應想回來跟我們一起睡呢!投資:全球股市沒有往下的趨勢,不論是ETF或存股、基金,價值依舊穩定向上,自己也在達設定獲利點分批都獲利了結轉進定存,唯一令自己沒預估到的是,央行竟然升息了半碼,害我解約了不少筆金額的3年定存轉進新利率的定存,美金也沒跌反而回升到近年的高點,這一來一回使得總資產(不含房產)已經接近原本設定的3000萬了,但被動收入增長不多,大概增加了約15萬,目前達到55萬一年左右,由於股市都接近高點,自己不太想重壓在月配息ETF身上,所以近期的ETF之亂基本上完全沒有參與,反倒我之前存股的台GG竟然漲了一倍,有考慮近期獲利了結。總結:由於升到科長有點打亂自己的退休規劃,現在連特休假都有點難休(每天就是開會、開會、開會),所以目前給自己的規劃就是從這個位子卸任時依舊會啟動自己的退休計畫,卸任剛好就能請留職停薪,剛好也符合之前的規劃流程。目前重新調整提前退休的條件是:1.基本目標就是總體可變現資產達3000萬(不包含房子的價值),目前是接近2800多萬,只要接近3000萬就會考慮提早退休!2.每年被動收入達100萬!(這兩年平均每年在40萬左右,還不到一半,尚需努力)-->55萬還需努力!3.銜接退休的興趣已經準備完善!--->朝著目標邁進,且已小有成果!4.留職停薪一年後如果覺得可以退休就會退休了!-->就看自己能在科長的位置坐多久囉!5.銀行被併購(我是舊制勞保,團體協約下可領併購優退的退休金基數不低,可以達到70幾個月)-->確實如果有併購事宜,我依舊會不戀棧主管一職退休!以上符合4種就會考慮退休,感謝大家持續的鼓勵指教!!大家一起為人生加油~~