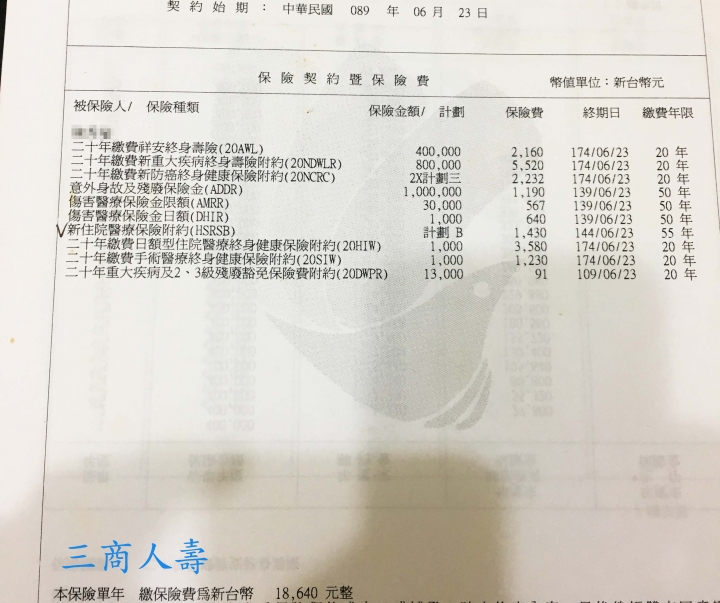

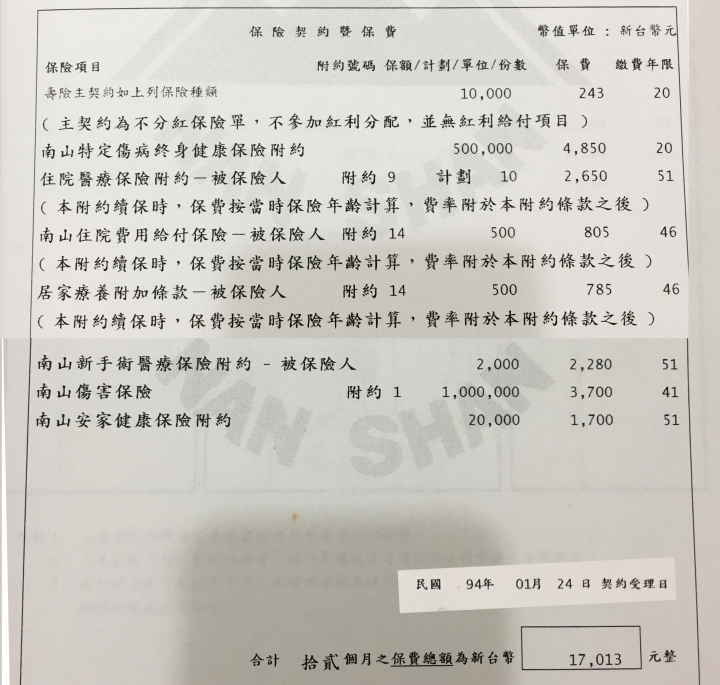

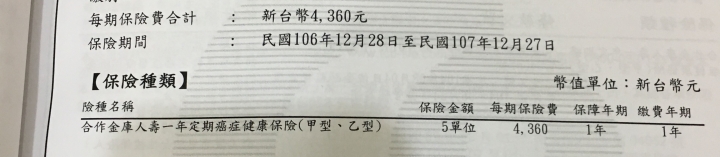

不好意思,再麻煩各位提供意見了~目前有三商(89年投保)與南山(94年投保)的保險,還有一張被推銷的合庫人壽癌症險,因為去年出了車禍,覺得有些保額不敷使用,也沒有失能險或門診手術之類的,想請教有哪些險種需要補強的,謝謝

hiwin worte:我是男的,今年42歲...(恕刪) 確實就像你查得一樣,過去的終身型商品現在不是很推薦,建議是先以定期險為主針對你的問題來回復1.保險本意是轉嫁自己無法負擔的風險,所以前期用便宜保費其他資金用於做投資理財,當錢真的夠多時其實也不一定會每個險種都需要2.3一起回復,附約部分有保證續保的都可以持續續保,即使保險公司不賣也可以繼續到年齡上限,至於到那個年紀之後沒保障的話,就是看自己理財的成果了,所以除了保障之外還是要有其他理財方式;如果是買終身型商品到那時候即使有保障還是有非常大部分是需要靠自己財務來解決

29歲 男 消防員目前保險公司為富邦投保日為100年11月30日目前繳的保險有安富人生終身醫療健康保險(甲型)(HIIA) 保額8單位 半年保費7001元新住院醫療定期健康保險附約A計畫(HSA1) 保額1單位 半年保費1428元最近已補上台灣人壽保險投保日為108年6月30日已加保台灣人壽 好心200 失能照護終身保險 (PDI3) 保額100萬 一年保費9600台灣人壽 新住院醫療保險附約 (HNRB) 保額計畫三(雜費15萬) 一年保費4658台灣人壽 一年定期防癌健康保險附約 (YCC) 保額500萬 一年保費4550台灣人壽 卡安心一年期定期重大傷病健康保險附約 (CIR3) 保額100萬 一年保費3000目前保留台灣人壽的實支 想要規劃第二實支有三種想法1保留富邦的HS(當初買的保費較為便宜)2購買宏泰DCB加強失能20年期30萬 加 HSA 計畫一(或計畫二)3購買全球LDG加強失能30年期1.5萬 加 XHR 計畫五想請問怎麼做比較好另外想請問一下 富邦業務員推薦富邦ULOB投資型壽險 他表示不投資僅當壽險用很不錯 我不確定條約是否能讓我完全不投資 也不確定富邦是否能讓我這麼做維持幾年 會有什麼風險嗎 謝謝

insurance.is.helpful worte:這就要看一下你原本保...(恕刪) 基本上內容都是定額給付型的險種像是終身醫療 定期手術 定期日額,那這些目前在DRGS的醫療環境下能給到的幫助有限目前住院幾天花費十幾萬的例子屢見不鮮,但這種定額的險種無法起到轉移風險的效果需要解決這塊自費問題的是醫療實支,雖然內容有規劃,但額度都不高,兩隻總共也才8萬的雜費可以運用這部分需要去做補強或是調整那癌症一次金目前看起來還算OK,看起來有180萬的額度可以去做運用這部分還可以去補強個重傷一次金,保障範圍可以更廣另外就缺乏了失能,失能風險可以堪稱是最麻煩的問題建議需要去做個補強,保單是需要定期檢視的,很高興你願意放上來替自己做個檢視希望有幫助到你

insurance.is.helpful wrote:基本上內容都是定額給...(恕刪) 非常感謝樓主的建議!就是意外使用到了才發現定額給付型的不足,但現在有點糾結需補強的到底是要買1年1約的險種還是20年期的,怕年紀越大保費會高到嚇人,或是被拒保之類的。

wmm0027 wrote:樓主你好請問25歲 ...(恕刪) 請問是一年2000還是一個月2000呢如果是一年2000元的話會建議選擇產險意外去做平常上下班交通的保障規劃因為預算也有限,這算是最適當的做法了若是一個月2000的話就有很多建議規劃方式了而且這樣的保費預算在這年紀已經很足夠了可以考慮我們版上建議的基本型,或是預算上考量需要微調也可以提出再做討論協助調整

yumiffy0822 wrote:非常感謝樓主的建議!...(恕刪) 其實你要選擇一年一約或是終身的都可以,只要你能夠負擔保費和保額足夠,能夠解決你未來遇到的問題都是可以的規劃方式但是要注意些終身的險種本身條件沒有定期好的問題像是有給付上限之類的,這方面可以多去注意