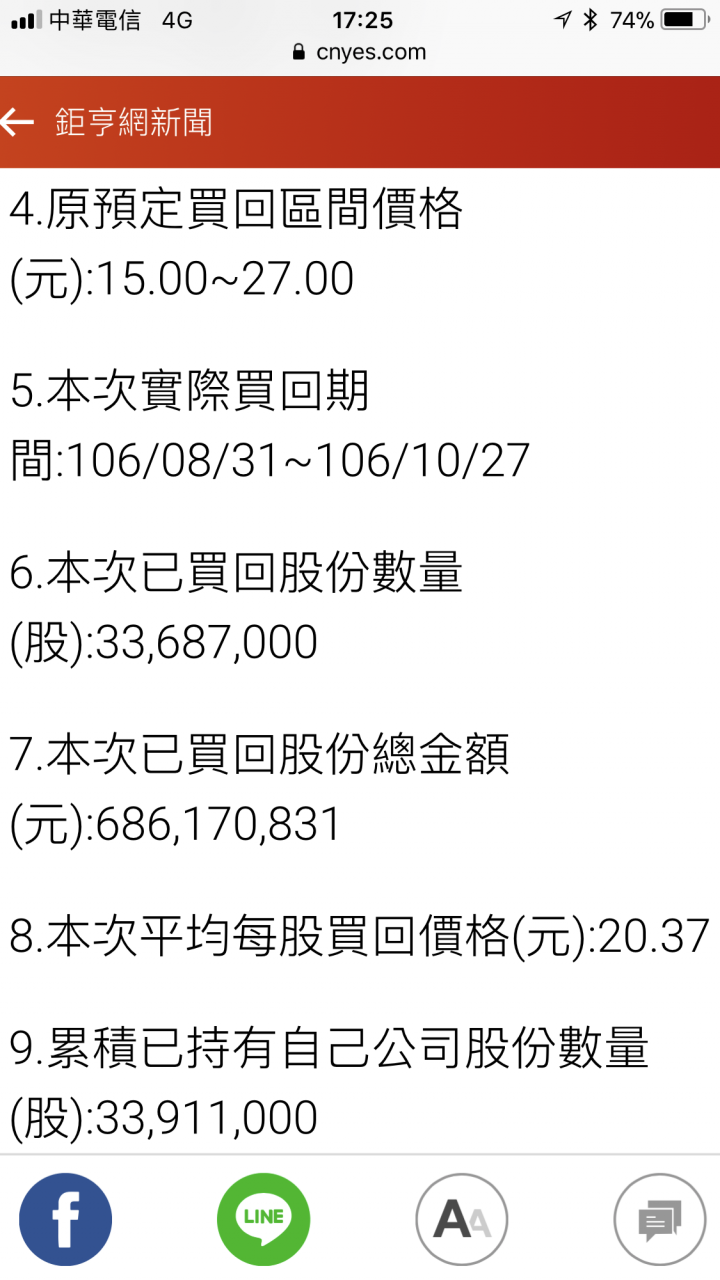

長期投資看的重點在於經營者!就像台積電鴻海之類!但是如興陳董目前看來是不及格,端看幾次發放利多消息,最後都是出大量(見圖)協助大戶在出貨,反倒讓散戶越套越深,就讓人無法認同!在股價20-21的時候,願意花六億多來協助大戶出貨,但卻不願意在股價低檔,在15塊的時候,來買庫藏股!如果用希望保留更多現金來做未來投資做理由,是說不過去的,不是財務主管不及格,就是經營層認為現在股價不是地點!不然就算公司不執行庫藏股,董事大股東還是可以進場買啊!何況陳董還質押了那麼多股票!

庫藏股,未來可以作為減資的手段之一!畢竟如興現在股本真的太高,是儒鴻和聚陽4倍!在毛利比較低,營業費用又高的情況下,如何相比!

Q4財報真的很糟糕,Q3還有19.3%,Q4只剩8點多!如果公司是為了未來財報可以更漂亮,我覺得Q1是最後的機會了!如果Q1還是虧損或是財報不理想,那虧損減資案一點意義都沒有了!

今天大概看了一下年報,裡面有些數字其實是有點Tricky! 反應出來其實就是風險與效率問題!公司應該要更清楚的定義出問題,提出改善方案並且要有Milestones!

一個公司的股價,如果連公司派都不想管了,那如何讓法人跟投資者認同呢?不如不要上市好了!

蟹蟹0123 wrote:

當初買如興,只是個...(恕刪)

Q4有這樣慘嗎

Q1 2.6

Q2 0.3

Q3 19

(2.6+0.3+19+?)/4=11 是這樣算嗎?

公告年報是11多

不過有缺口 應該是會去補吧

內文搜尋

X