LKKSPP16888 wrote:

前面也講過自己的長線...(恕刪)

LKKSPP16888 wrote:

希望是起漲前的甩轎!

股價又回到票面附近,若把勝悅當作一家新創公司,值得投資嗎?

創投正常要給技術團隊的技術股,綁定優秀人才的福利....等等,

燒了幾年的錢,等正式開始損平賺錢後,再開始溢價增資!

自己增資也許價格低一點,若是新股東通常都是溢價很多!

再看勝悅的狀況,2010-2017年8年間平均EPS超過8元,經營團隊真算差嗎?

到去年3Q的淨值還有36.2元,負債比僅3.71%,

近幾年鞋業不景氣,連虧了兩年多,買了土地,又蓋了3棟商業大樓,

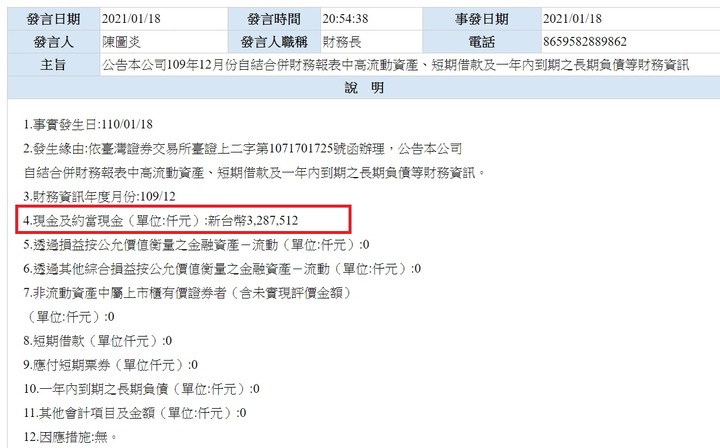

但到12月底,現金還高達32.87億,相當於每股現金就有21.5元!

認賠的股東太好心,為公司捐獻了許多!

所以只要投資11.2元,公司帳面單現金卻有21.5元,

以及當初一年能做超過30億營收的設備,技術專利與客戶基礎,還有新買的土地,新蓋大樓....等!

品牌廠股價能屢創新高,

現在疫情雖嚴峻,但還能再壞多久?

許多股價比勝悅高5倍,10倍的個股,大賺錢後淨值仍沒勝悅虧了那麼久後的每股現金多!

沒信心的,財務控管差的,陸續停損出場!與輸家反向,利空中買超的又是那些人?

內文搜尋

X