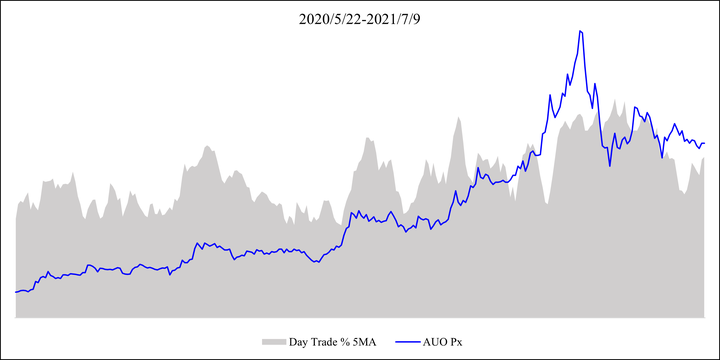

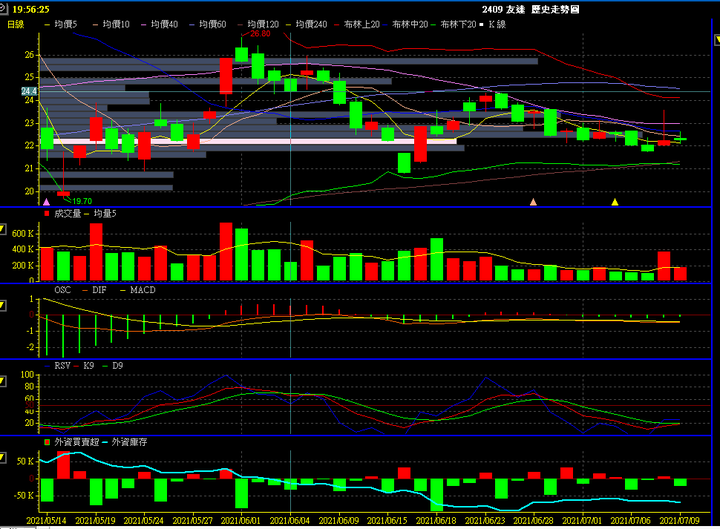

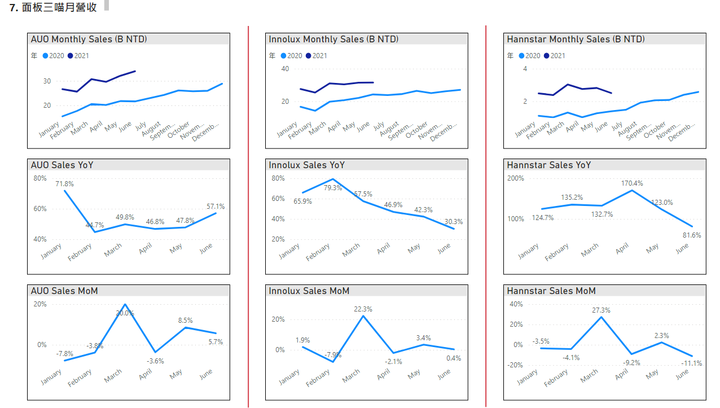

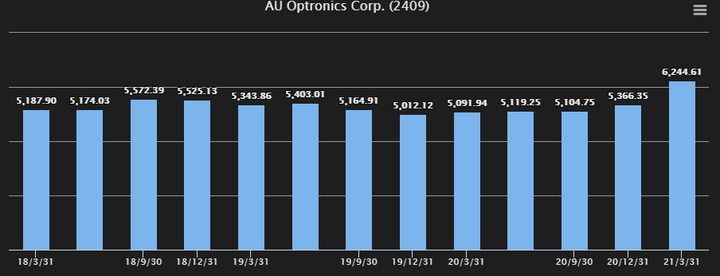

彩晶六月營收則是低於去年十二月

儀錶板

唯一的娜烏西卡 wrote:

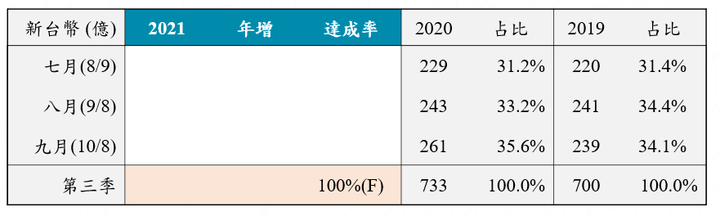

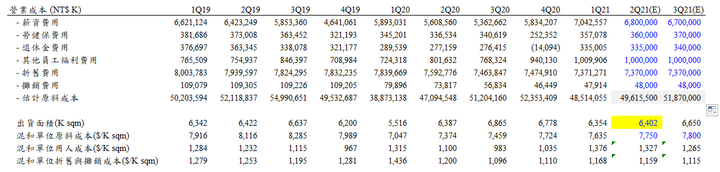

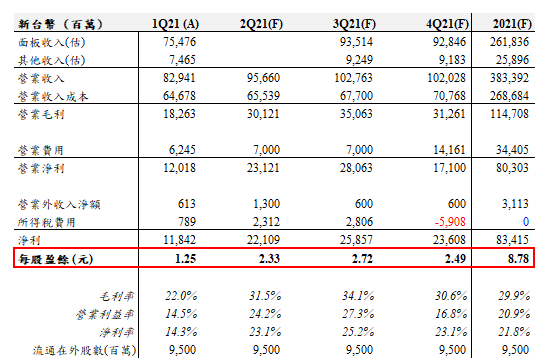

ASP: $502/sqm

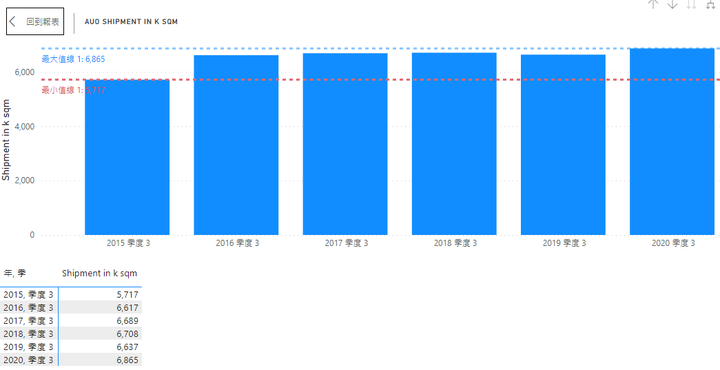

Area Shipment: 6,650 k sqm

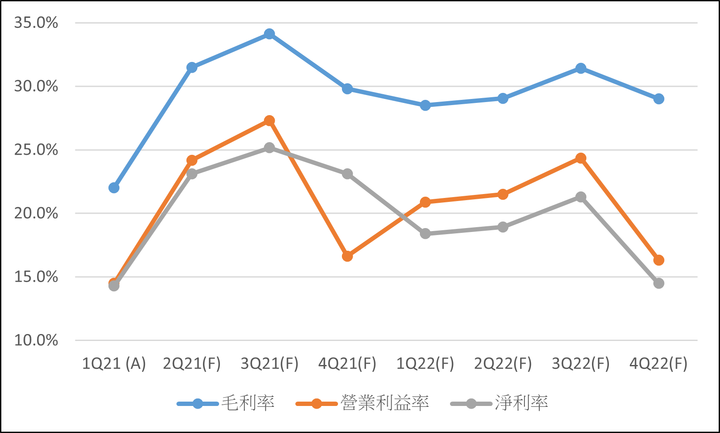

營收達1,027億,+7.4% QoQ,+40.3% YoY

毛利率:34.1%

營利率:27.3%

淨利率:25.2%

EBITDA Margin: 35.7%

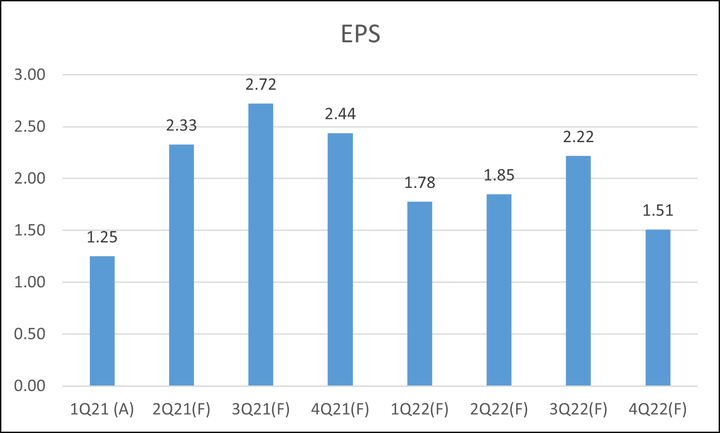

EPS: 每股2.72元

MiPiace wrote:以下是我估友達的方法。選用方法時必須考慮行業特性,例如重資產的面板會有相對高的折舊,輕資產如電商或SaaS可能折舊相對少。

1. 毛利率怎麼估的? 用過往的財報趨勢,產業趨勢去估,還是真正去估成本? 估成本感覺很困難。

2. 營利率怎麼來的? 先估一個營業費用,再去算? 還是用歷史的營利率趨勢去推估? 感覺估營業費用好像比較合理,想了解怎麼估。

3. 淨利率是先預估稅付比率算出來的嗎?

【AVC Revo】2021年618(21W22-W25,5.24-6.20)彩电线上销量规模达265.5万台,同比下降19.6%,销额81.6亿元,同比增长25.7%;65吋以上大屏销量占比达38.1%,对比同期增长15.5个百分点。

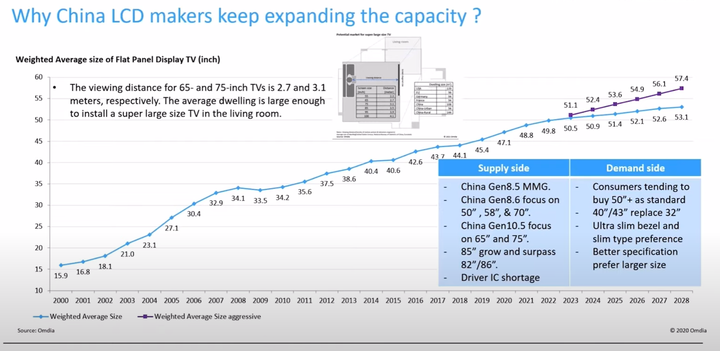

但是,值得注意的是,雖然電視銷量不佳,但是平均尺寸增長迅猛,這帶動了面板出貨面積的大幅增長。根據群智諮詢統計數據,2021年中國TV市場平均尺寸增長3.4英寸,大幅度增長的驅動力來自於65英寸以及以上,包括70英寸、75英寸、80英寸以上產品比重呈現明顯的增加,65英寸的產品比重相比2020年增加了接近十個百分點達到22.8%,增幅非常的明顯。預計2022年維持明顯增長的態勢,也會帶動中國市場電視平均尺寸有1英寸以上的增長,這將為面板產業帶來新價值。