買美股省3萬手續費,死後竟被扣走近600萬?揭開海外券商的恐怖陷阱!現在複委託太便宜了 我個人是海外留個2-3成 專門交易特殊國家or商品(槓桿)主要的錢慢慢移回來台灣 也趁這波匯率換回來放在台灣取用還是方便得多 花的到

這個問題其實就是沒有想清楚你投資想要分散什麼風險錢不夠多,買國內ETF就好了,複委託也不用2000萬其實不算多,有機會自己花光而不會變成遺產只有2000萬資產的人,也不會是拍片律師的客戶群錢夠多該找專業就去找專業不到千萬資產而且還年輕的人遺產稅不是現在你該想的先去買高額定期壽險先去想辦法讓資產增加錢夠多比如上億如果優先的風險是把錢轉去國外規避地緣戰爭的風險那繳遺產稅是划算的,總比開戰後全部財產歸零強錢多建議找專家來辦理投資移民跟規劃資產我個人的話年輕時資產少,所以不用考慮遺產稅的問題買高額定期保險才能分散年輕早逝的風險現在既然年紀漸長,風險增加也確定沒有足夠資產辦理移民那只能接受地緣戰爭的風險現在每年固定匯錢回國買複委託未來預計1/3的資金在海外,大概800-1000萬萬一變成遺產,該繳多少稅,就繳多少稅未來退休後也優先賣出海外股票活得夠久,海外資產自然就會用光查了一下台灣遺產稅在5000萬稅率10%還有1333萬免稅額我的資產少應該是不用節稅該繳給國家多少就誠實繳納

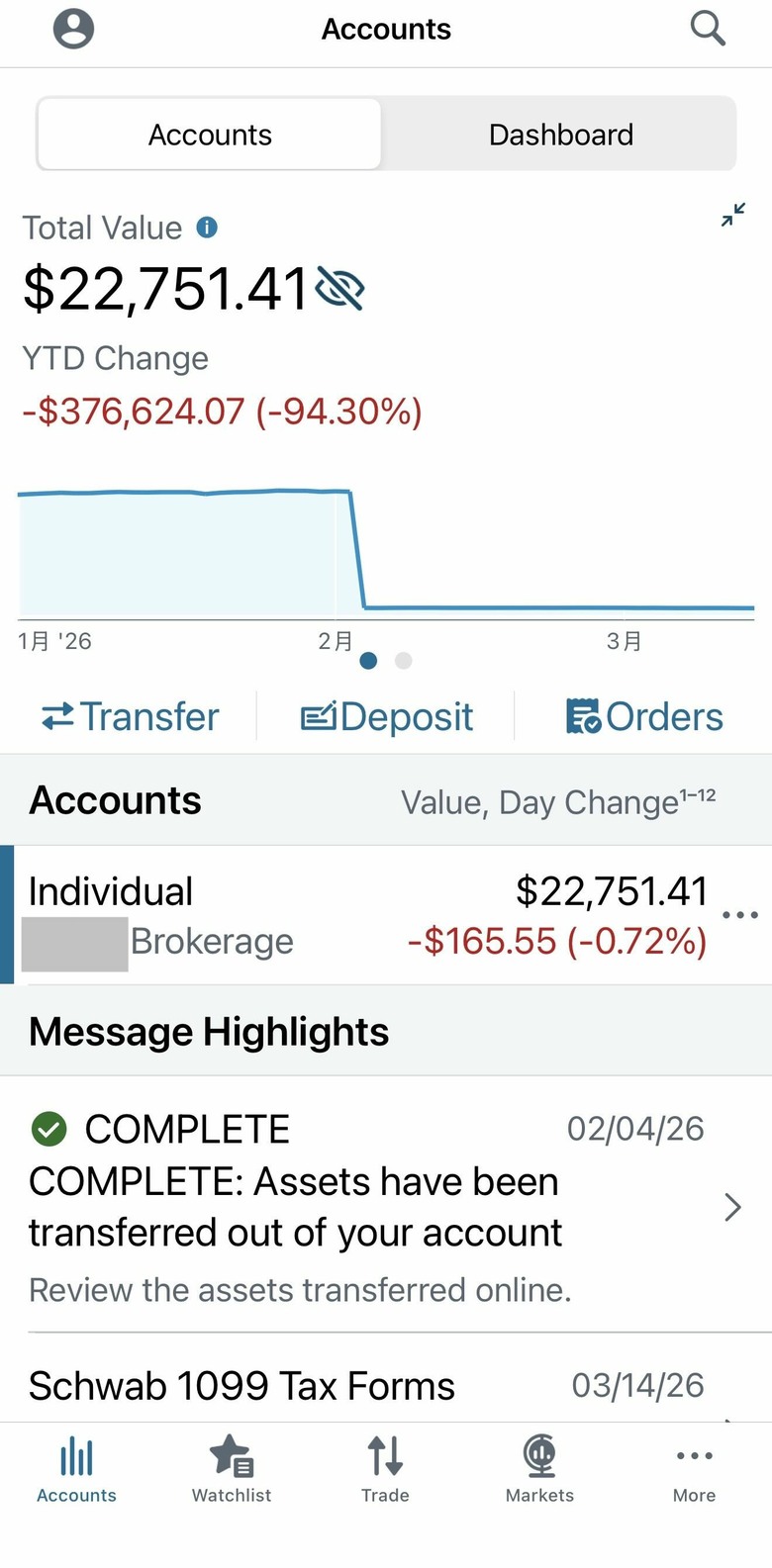

我愛Keroro wrote:研究了一下複委託好像只是實務上免稅複委託買美股不用繳遺產稅?錯!免稅額才6萬美元,如何合法避稅?會計師1招節稅「最高省下40%」總之有錢人請找專家處理沒錢如我只繳少少的稅就誠實納稅 重點是跨國處理流程,6萬美元以下只是耗時麻煩點,超過就怕超過不多,請人處理得花大錢。這樣不如一回來方便點,當然也是有缺點。