現在一堆人瘋狂買美債,導致美債嚴重溢價,很精典又實用的一句話,人多的地方不要去

美國基準利率為5.25~5.5%,10年期美債殖利率只剩3.7%,債卷的基本面還是看給的利率

股票的價格為 = 公司基本面 + 市場預期公司未來 + 非理性波動

債卷的價格為 = 基準利率 + 市場預期未來利率 + 非理性波動

公司基本面其實非常難定義一間公司到底基本面價格有多少,更別說預期未來有多少,

但回到債卷,基準利率其實就是公開數字,連計算都不用,關鍵在於市場預期未來利率有多少,

從點陣圖資料來看,市場預測今年底預期降息3碼,明年再降3碼,之後預測就保持不再降息,

所以股票價格相對債卷來說,要判斷價格難度非常大,債卷判斷價格是相對容易的。

所以目前的價格已經充分反應未來利率(兩年內總計降息6碼,之前保持不變)

甚至已經過度反應(基準利率5.5%-6碼1.5%=4%),那就只剩下理性波動這一塊了,

這一塊基本上是沒辦法預測的項目,但回到基本面來說,債卷目前的殖利率完全不值得買,

非理性波動已經過高了,當然未來可能更高,不過這就跟賭博差不多了,

接下來的漲勢也全都靠非理性波動來支撐,這不是甚麼好的投資方法。

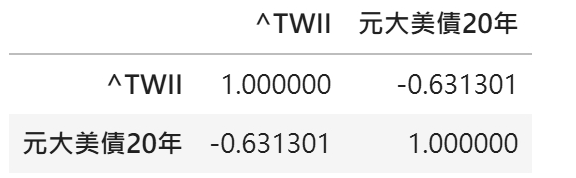

看實際數據,可能更有感覺,台灣加權指數 vs 長天期美債價格(以元大美債20年為例),7/16至今兩者相關係數如下:

呈現蠻強的負相關。

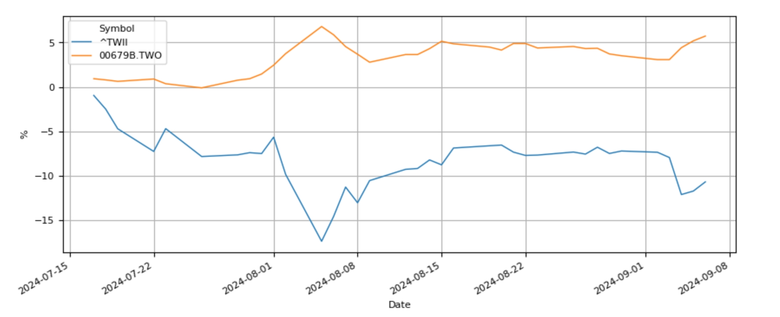

報酬趨勢也可以看得出來:

對長期投資而言,投資組合中如有大量的股票部位,在尚未降息前配置適量的公債部位,既可以對沖部分因未來經濟走勢不確定帶來的風險,也能領點債息,這是投資中的基本常識。

但我也認同現在的債劵價格已反應半年至一年後的降息預期。但世事難料,一旦經濟迅速轉弱,也許激進的降息也未可知。站在十字路口,配置點公債也算是買保險的概念,買保險絕非賺錢的好方法而是避險的手段。

內文搜尋

X