但是像我這樣非財經專業的小老百姓,對於美國次級房貸及其影響層面的認知大多是一知半解

查閱相關的文章,除了專業術語一大堆外,文章經常都是「落落長」到讓人看到消化不良~

有鑑於此,小妹花了點時把爬文後所理解的美國房貸的運作模式畫了一個小圖,

希望對跟我一樣是門外漢的人,在評估投資環境及投資風險時有所助益~

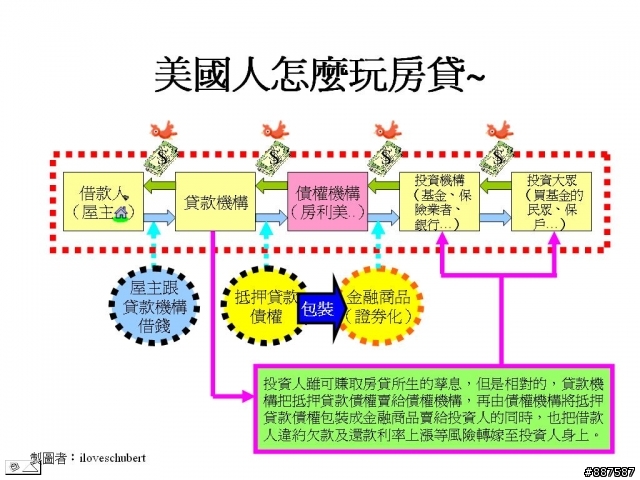

小妹畫的圖~

依照上面的圖看圖說故事可知..

1.貸款機構把錢借出去後,可以透過將抵押貸款債權賣給債權機構的方式賺取利差,並取得可供週轉的資金。

2.債權機構(包括華爾街的券商)買入愈多的抵押貸款債權,就有愈多的「貨源」可以包裝成金融商品出售。

3.由房屋的抵押貸款債權所衍生出來的金融商品,因為有不動產當做擔保品,所以與其他高風險的金融商品比較之下,相對而言算是風險較低的,如果借款人穩定繳款的話,理論上應該是一種獲利穩定的投資標的。而投資這些金融商品的投資者包括各種基金、保險業者、投資銀行...甚至是世界各國的央行,當然,也包括了隱身在這些投資機構背後的廣大的投資大眾。

4.由於貸款機構與債權機構都是賣得愈多就賺得愈多,於是這兩者都會努力的開發「貨源」,以賺取更多的利潤,再加上美國為了促進經濟成長,大幅調降利率(2003年6月聯邦資金利率甚至只有1%),所以:(1)就有貸款機構向信用不佳又想買房子的人推銷浮動利率房貸(就是所謂的「次級房貸」,貸款利率通常較一般房貸高)。(2)因為次級房貸的放款條件及還款利率的雙「低」,就有投資客藉此炒作房地產,於是房價不斷的被炒高。(3)因為存款利息太低,使投資人更想把錢投資在報酬率較高的商品上,於是房貸所衍生的金融商品更受歡迎。

但是..

1.在低利率政策走了幾年之後,美國聯準會開始擔心會造成金融泡沫及通貨膨脹,於是自2004年6月起開始連續升息了17次,將聯邦資金利率調高到5.25%。

2.由於次級房貸的借款人原本就是信用不佳的購屋者或是買空賣空的投資客,於是當利率不斷調高後,購屋者就開始違約欠繳,投資客開始斷頭殺出,就算想要把房子賣掉清償貸款,但是由於大家競相拋售房地產,造成房價下挫,很可能把房子賣掉後還不足以清償貸款餘額,於是,整個次級房貸市場就因骨牌效應,而開始崩解...

3.由次級房貸所衍生出來的金融商品評價開始下跌,於是:(1)投資機構開始拒買次級房貸所衍生出來的金融商品,並且開始拋售已經持有的部分。(2)由於投資機構拒買次級房貸的債權機構所發行的相關金融商品,造成債權機構的資金週轉失靈,於是債權機構亦開始拋售手上的金融商品。(3)大家競相拋售的結果,造成許多金融商品的跌價,甚至變成「壁紙」..(先前購買相同金融商品的投資機構又必須承受跌價的損失

)。(4)牽涉到次級房貸市場的金融機構股價、公司債下跌、裁員,甚至是破產倒閉(買這些公司的股票、公司債的人也要承受損失

)。(4)牽涉到次級房貸市場的金融機構股價、公司債下跌、裁員,甚至是破產倒閉(買這些公司的股票、公司債的人也要承受損失 )。

)。4.投資有購買次級房貸相關金融商品的基金跌價,投資的民眾搶著贖回,投資機構不得不賣股票、債券求現,以應付贖回潮...於是造成了股市、債市的下跌...

5.可能引爆信用緊縮危機...總之,就是一連串的骨牌效應...而且是全球性的...大家可以繼續往下填...

P.S.:小妹並非財經專業,而且是第一次開文,如果錯誤,還請站上高手指正~