其中說到小孩長大要花的4年學費約36萬,如果距離上大學有10年,可能就要準備約48.3萬

公式計算是沒有問題,如果都是以3%每年這樣複利計算出來的

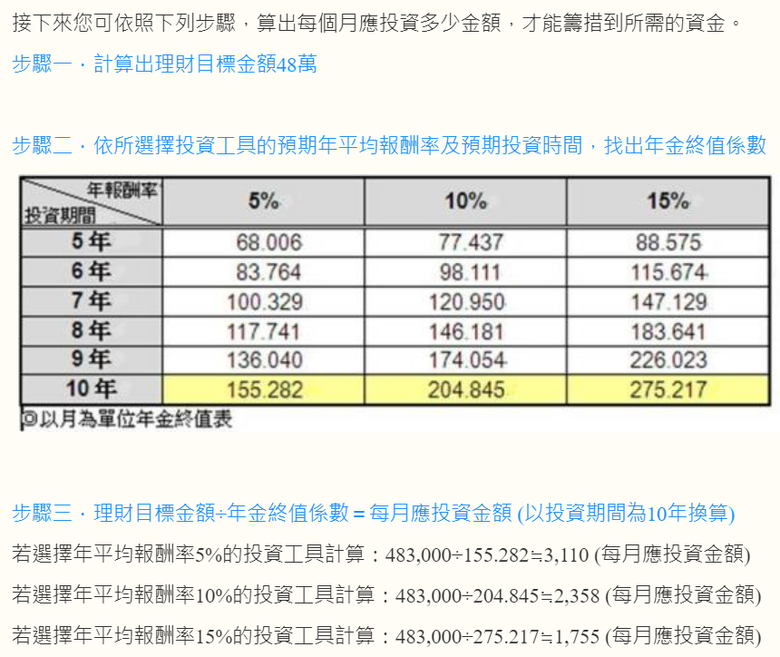

而後提到可以這樣計算

這邊我就有點不懂了,年金終值是怎麼算出來的

而且年均報酬率5% 每個月只要投3110就可以供孩子念大學,這是真的嗎

我自己是有持續在基富通幫小孩定期定額每個月3000買基金

基富通的APP剛上線,操作很方便,而且全面都是免手續費

有在考慮是不是應該加大力道再單筆多加碼一些科技基金或是ETF之類的,不然怕不太夠….

alvis2602 wrote:

網路上看到一篇文章,在討論幫小孩存教育基金

其中說到小孩長大要花的4年學費約36萬,如果距離上大學有10年,可能就要準備約48.3萬...(恕刪)