從股票、基金、回饋利率那些開始接觸

有次被永豐推播換美金放7天年利率7%

當下只看到7%就覺得好高喔

想說自己一部分存款也不會動到

就把1000美丟進去放7天

以為可以拿到70美的利息(我超笨)

結果拿到的利息只有1美多

不解到還為此打去客服詢問

客服小姐才親切地告訴我那是年利率及計算方式 真尷尬

後來每月都有給我0.03美的利息(7天過了就恢復一般的利率)

不經一事不長一智

要先搞懂遊戲規則才能加入

國文也是件深奧的藝術

包的文謅謅的 我這新手只看數字就衝的人 直接上鉤🤣

不過我有一點還是不太懂

像玉山、國泰是推換匯減分活動

玉山美金-3.5 日圓-0.13

國泰美金-3.8 日圓-0.15

那麼定存跟每月換匯減分的優惠 哪一種會比較好啊?

如果我每月都用換匯減分的優惠,不就跟定存一樣的道理嗎?

不然這幾間銀行推不一樣的東西 好奇哪一種會比較有利

是不是只是用不同說法來包裝而已?

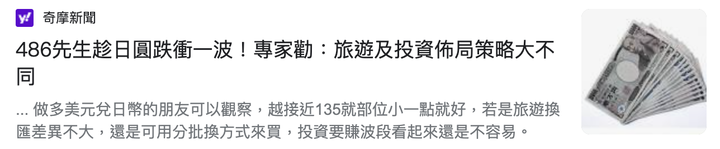

有看到新聞486先生之前豪爽的換了六千萬

如果他有用網銀的換匯減分優惠的話 差不多可以多換180萬日圓左右

我們的小確幸只有能多吃幾碗拉麵跟迪士尼門票

近期日圓一直在創歷年新低 時不時收到各家銀行的推播

今年跟去年的匯率比起來可以多買9張迪士尼門票 好爽喔(全票7,900-9,400日圓)

想說現在日圓一直在貶 可以邊存旅遊基金或是等之後回漲後小賺一波匯差(加菜金)

話說日本最近也開放觀光了

之前泰國開放觀光時 泰銖也一度有上漲

要換日圓的話是否要趁現在觀光業還沒正式完全復甦時趕快換一換

想問各位平時會用網銀看到低點時就買外幣存著當旅遊基金嗎

還是都是存台幣 等到要出國時才一次去銀行換成外幣?