校正回歸, Q2假設EPS=2.5元/股, 7月底發放現金股利7元/股, 最新淨值仍達74元/股

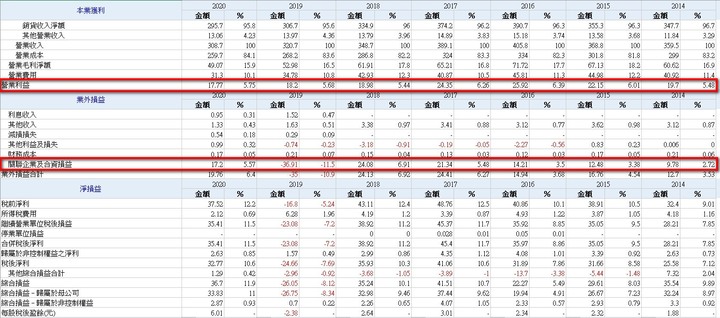

2204獲利能力, 排除2019年, 2014~2020年最近6個年度平均每年獲利30.5億

(2019年不計避免失真, 忘記發生甚麼事的請自行google)

即便6月開出月營收YOY -19%, 但是今年1~6 月的累計營收YOY還+9.6%

或者退一萬步, 今年只要營運和獲利跟去年差不多, 年EPS就有6元/股, 合理推測會比照同集團的2227裕日車和9941裕融走高配息模式, 甚至超額配息

好韭菜! 穩定的獲利能力+帳上滿滿現金, 只要再從保留盈餘挖1元/股就能繼續配7元/股

這也是減資魔術, 公司營運一樣年賺30憶, 舊股東還停留在股本138.4億過往每年配發2~3元, 股價定錨在20~30元

減資6成後現在股本55.36億, 目前最新淨值(推估)74元/股, 這些可是早期股東真金白銀的資本+至少二三十年苦心積累的權益, 舊股東不要, 我滿懷感激的收了

以下為2204法說會內容

https://www.china-motor.com.tw/opetation.php

7月中的股東會也宣示, 今年將積極努力達成預訂的全年目標

這麼好的韭菜, 你知我知外資也知

最近籌碼就有大法人展現手骨, 拿肉包打狗想嚇跑散戶, 目的是想摜壓股價讓之前就上車的散戶害怕, 擔心要做頭了, 賺一波就趕快下車

像凱基在除權息之前短短4天左手倒2570張想製造賣壓, 但是右手用康和(猜測)接回2258張,

短少的可能還有其他帳戶, 也可能是被其他散戶吃了

但是整體來看, 除權息之前假鬼假怪舞豬舞狗, 讓中華列注意必須先開牌, 一波騷操作還是被散戶中實戶吃掉不少籌碼

2204的企業價值, 一般消費者購買自用小客車中華三菱也許不是首選, 但中華三菱是台灣商用市場的霸主

可以預見2204是只要營運穩定持平, 股東就能年年收割6元以上現金股利的好韭菜

至於營運的挑戰, 多如鳥毛: 疫情, 原物料大漲, 三菱投放新車款競爭力差, ..........

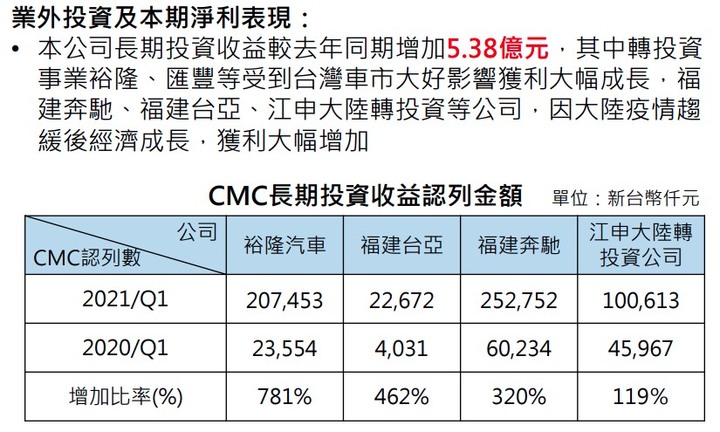

相對地機會也是多如鳥毛: 拓展外銷, 電動汽機車, 取得Audi & VOLVO區域經銷權, 持股福建奔馳16.6% (福建奔馳今年1~5月累計銷量台數YOY +50%), 集團內交叉持股(江申, 裕隆)..........

最後補上免責聲明

以上資訊僅為個人觀察記錄與推測, 不構成任何證券的買賣或任何交易的投資建議, 投機有風險, 投資有賺有賠, 請詳閱公開說明書