當初為什麼買?現在有缺這一筆嗎?我民國86年買過儲蓄險(預定利率8%),當時是怕銀行利率變低,退撫月退被改低。買來當退休金。後來不缺錢,就沒動用。是說我還要再二十年才退休,到時候可能會需要吧…也或許不需要,我也不知,看看屆時月退俸多少吧。如果你動機不在了,現在又缺錢,是要問為什麼不解約才對。不過,以我個人的做法,會在最佳時機解約。目前解約是虧本吧?各國股市都偏高了,美元利率也不好...我會在不虧,股市崩盤,利率創新高,等等條件下考慮解掉。但,實際怎麼做還是以你的需求為主。

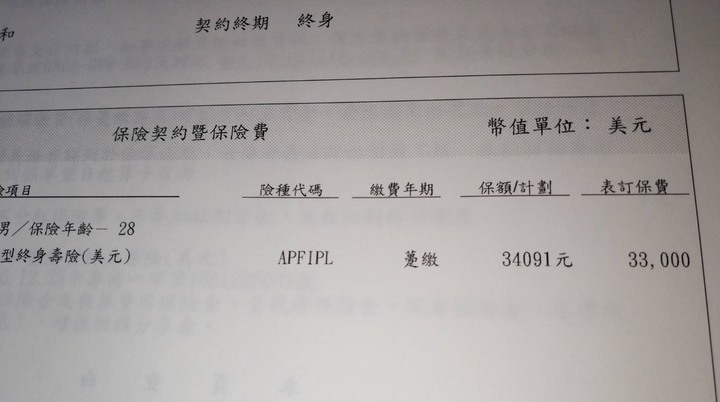

喵星喵 wrote:找了一下 才想起來兩(恕刪) 躉繳 = 一次繳清終身保費 = 已到期存放2年內解約損失30% (美金金額)存放4年解約可拿回當初付款的美金金額(回本)存放6年解約除了回本還超越美金定存利率存放越久IRR利率(超越定存)越高如果不缺錢就別提早解約或者你預期存滿4年後台幣美金1:1 , 那就解約吧!此外這個保險還包含壽險(生死險)4年內身故或全殘可領回美元全額本金

兩年前儲蓄險的預定利率和宣告利率,一定比現在的定存利率高很多,只要樓主放滿六年以上就開始賺取比定存還要好的利息。如果覺得這樣賺太少,當然可以買SP500相關的ETF,但是樓主的心臟夠強嗎?這幾天美股都在大跌喔!如果是上禮拜才進場買美股的人應該都重度虧損中。過幾天可能有會有網民貼文說:「早知道當初就不要解約儲蓄險了!穩穩地賺利息有什麼不好?」但換個角度想,說不定這幾天美股大跌就是逢低買進的機會!喵星喵 wrote:找了一下 才想起來兩年多前我有保這個 因為美元一直跌 現在算一算好像越來越少了需要解約掉一起拿去買sp500嗎?

還有現金存款可以投資的話,不用解約當作備用金先用現金定存進場感受市場的風險再決定要負擔多少的風險假設你投資100萬,然後運氣不好市場下跌到50萬你有沒有信心繼續投資?有沒有錢繼續投資?對於長期投資者來說不用急著幾個月內做決定甚至等個1-2年都可以我個人是留著當作低檔加碼用的錢前提是如果台股有跌回11000點的話

我覺得現在市場資金太多,紙幣的貶值應該效應會逐漸浮現而存儲蓄險既沒辦法當生活預備金急用,宣告利率又看保險公司或央行喊價我上星期過完年就解約了,6年期大概存4年,目前剛好打平今天下午資金入帳,正好趕上這波美國科技股大跌

halwn wrote:我覺得現在市場資金太(恕刪) 樓上提到重要一點。樓主這張預定利率1.75%目前宣告利率2.9%宣告利率是保險公司喊的,會因為降息而降低。剛開始提高宣告3-4%吸引你買,後來一路降到去年2.9%,今年四月我看又會降,如果降到1.75%以下,就以1.75%為準(樓地板)。真的讓人吐血三升。儲蓄險(其實不算儲蓄,只是保險)有其資產配置上的意義,遇到了,我還是會把保單留著。(之前每年放在銀行美元高利定存3.5%。沒想到3.5%才二年就沒了)夢醒時分現在銀行不到1%啊.....= _=。一開始會買儲蓄險就不是想放短期吧,其實股票還是可以照買,本來就不要放同一籃子。不過,如果樓主來自未來,倒是可以梭哈。因為妳已經知道會漲到多少。