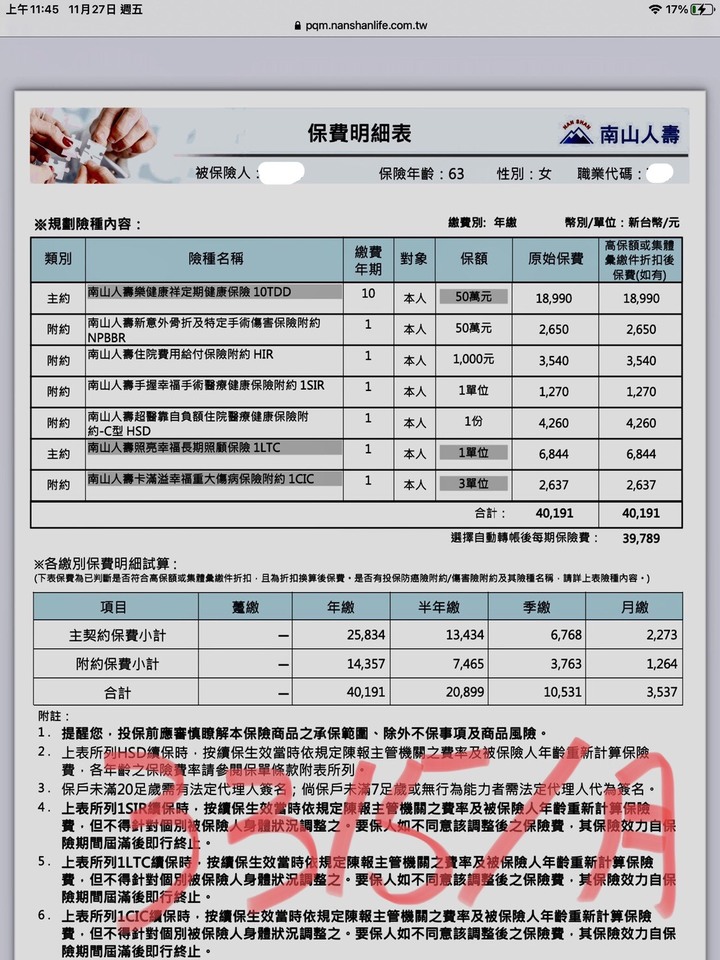

被保險人已經63歲才第一次買醫療保險,如果保險公司願意接受,那就應該保,再晚幾年才想要買醫療保險應該就很難買了。基本上這份保單是OK的。如果樓主發問的目的是想節省保費,建議刪除長期照顧險。如果想省更多錢,有自負額的住院實支實付險(HSD)以及重大傷病險一定要保,其他的可以刪除。但是這兩個是附約,所以主約 10TDD也要保留。也就是至少要保留:10TDD+HSD+1CIC購買醫療保單,要趁身體健康,沒有體況的時後趕緊買。樓主自己還沒有保險的話,也要考慮幫自己購買醫療相關保險。小磊哥 wrote:63歲母親,之前都沒保險,親戚規劃了南山保單,請各位大大評估一下,謝謝。

我說樓主啊10TDD是主約,也是定期保險,網路查保證續保到70歲。底下附約在主約到期後會全部失效。再加上,63歲才保將來生病,扯到以前的病史,不論主約,附約,不是不理賠,就是產生爭議。最好的方式,附約全移到1LTC,能不能移轉要看保險公司規定。主約1LTC附約HIR,HSD,1SIR其他附約看經濟狀況隨意另外1LTC只續保到75歲。沒辦法了,這年紀太大了,其他的保費太貴。或者是,跳過這座山。補充:突然發現原來樓主還沒買,那... 還很有的救。只是能核保就神了,有機會體檢,然後不保項目巴拉巴拉。--不懂為什麼樓上要留10TDD。

我真正想建議樓主保留的只有「有自負額的實支實付」和「重大傷病險」,但這兩個 是附約,所以才建議保留樓主原始規劃的10TDD當主約。如果能改規劃其他保單當主約也是很好的。如果樓主上來發文詢問的目的是省錢,南山好像可以用一個保額3萬元的壽險當主約,這樣就不用10TDD了。幕容晴 wrote:不懂為什麼樓上要留10TDD。

小磊哥 wrote:63歲母親,之前都沒...(恕刪) 人情保單是否可以人情與保障兼顧? 這大概是眾多版友內心出現的問題。我個人是認為可以,否則每個業務員莫非是天煞孤星不成?(但還是要以實際規劃內容來做判斷)只是這座山的商品確實不太優,但看你的回覆似乎有心理有底;那麼應該是抱持著"給親友做人情並且有基本的保障",那我認為可以投保。或者該說盡快投保吧! 其實老年人投保最大的問題往往不是保費,而是「體況」。依照令堂的年齡來說,投保後就準備體檢了,而這體檢不會是普通體檢,通常是尿檢或血檢;而這些檢測出來的數值一翻兩瞪眼,頂多複檢一次而已。而年紀越大,通常檢測結果越不樂觀,像是糖化血色素、腎絲球過濾率等...所以就算除外,那我個人也可以接受;只是通常腎臟或血糖問題是直接拒保...所以能投保就盡快投保吧,只是長照險跟失能險畢竟有別,建議先清楚兩者內容後再考慮不遲。失能險、長照險哪個好? 幕容晴 wrote:63歲才保將來生病,扯到以前的病史,不論主約,附約,不是不理賠,就是產生爭議。 你可能誤會了什麼,保險不理賠已在疾病沒錯,但並不是說曾經發生過的疾病就不予理賠;所謂的已在疾病是指簽約當下所存在的疾病,而並非是指曾經罹患過的疾病。倘若已在疾病範圍這麼廣泛也太過可怕,恐怕只有新生兒才能投保保險了。簡單舉兩個例子1、A女於109/01/01去做健康檢查,得知自身罹患乳癌,並於同年02/01投保防癌險那這樣"乳癌"是不理賠的,因為它是已在疾病。2、B女於90/01/01去做健康檢查,發現子宮肌瘤,同年06/01經醫師建議施行子宮肌瘤摘除術,手術後狀況良好於日後康復。而B女於105/01/01投保防癌險或實支實付險,那日後就算罹患子宮相關疾病還是要理賠的。