儲蓄險 套路 看看這影片! 你們是不是中了?

https://youtu.be/HqyZ4M86wmQ

卡夫羅特 wrote:

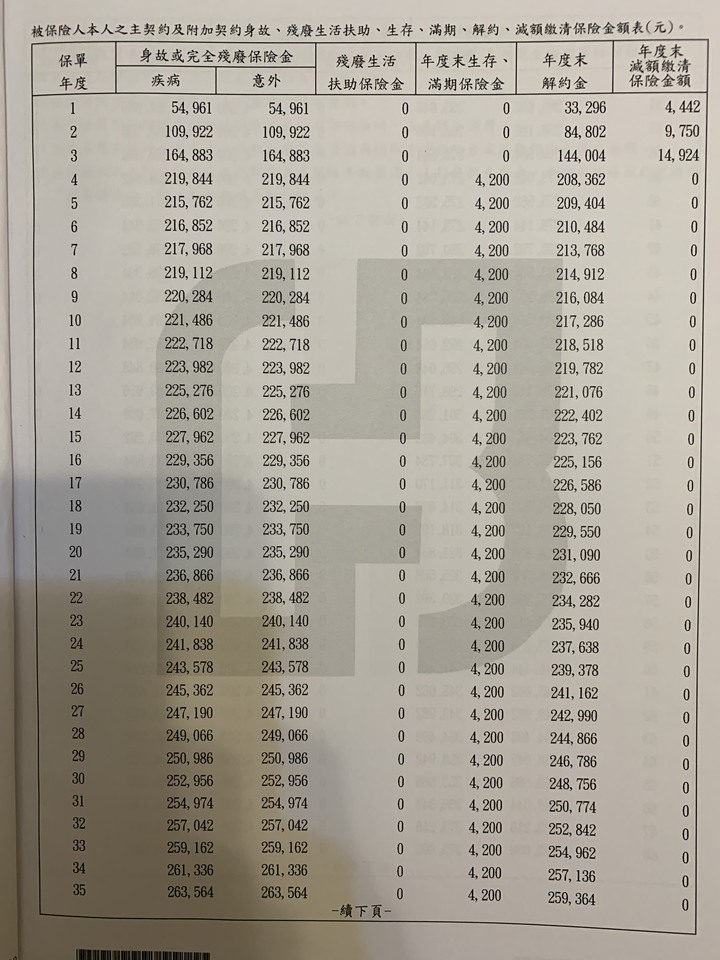

通貨膨脹 和房價 和吃的東西 你有考慮到嗎? 保險公司拿大家的錢來投資(以前很高的儲蓄險利率7~8%)! 20幾年後才給你利息!

請問你願意將手上固定利率7 ~8%的儲蓄險解約嗎?

不要說固定利率7~8%!4~5%的固定利率儲蓄險你要解約嗎?

還是領一輩子?

內文搜尋

X