台灣人非常喜歡買儲蓄險 一年大概花了7400億元

占了 保險公司初年度保費的一半多一點

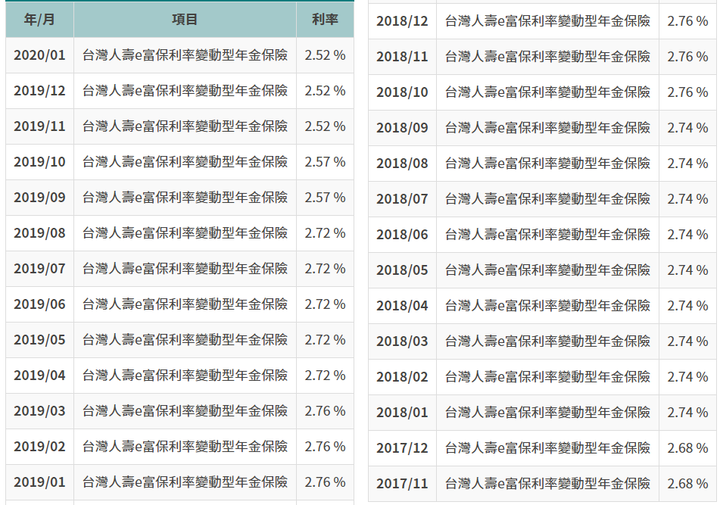

到底甚麼是宣告利率

宣告利率調降跟我保單會影響?

bbsitter wrote:

感謝三子大的影片+5(恕刪)

不錯 不錯真的有在聽喔

宣告利率 看的是未來的展望 保險公司會以此當宣傳

金管會擔心 你未來怎麼可以有把握呢?

再者 保險公司怎麼定 宣告利率 講難聽一點 看心情也可以啊

==========以下是我夢到的

因為他是不同險種 每個月都有不同的宣告利率

它可以A保單 100年1月賣你講3.8% 101年1月 降成3.5%

然後 101年1月 B保單 開始賣 宣告利率又告訴你 有3.8%

買到A保單的客戶 如果去跳腳抱怨 業務員就說 沒辦法公司政策就是這樣

所以 你可以改買B保單

於是保險公司發大財 業務員賺大錢

客戶永遠搞不懂問題在哪裡

-------

分紅保單 我比較相信的是因為 公司董事會決定分紅制度 大家領到相同比例

比如 我決定盈餘發5% 你的保單價值是1萬元 就發1萬的5% 500元的90%就是450元

就是這麼簡單 他是要發錢給她自己 不是要發給小保戶 差別在這裡

bbsitter wrote:

感謝三子大的影片+5(恕刪)

去年被推銷儲蓄險後有小小研究一下,買任何公司儲蓄險還不如去買國泰金 富邦金股票.

利率遠比儲蓄險高,若有急用又可以馬上從股票市場提領,再者如果會看線型的股利加碼又有複利效果.

反觀不少儲蓄險解約又會衍生一堆問題造成虧損,有些保單則讓人連定存收入都比不上,最重要的是保單內容大部份保戶其實都不知道也無法去提出任何對自己有利的主張.

反觀如果買股票就不用擔心那麼多,會看線型 股利就好,如果有人擔心股價問題我個人覺得只要是用心經營的保險公司都不會跌得太誇張,跌出新低價只會讓人有機會進場傳更高的股利.

結論就是當保戶還不如當股東

內文搜尋

X