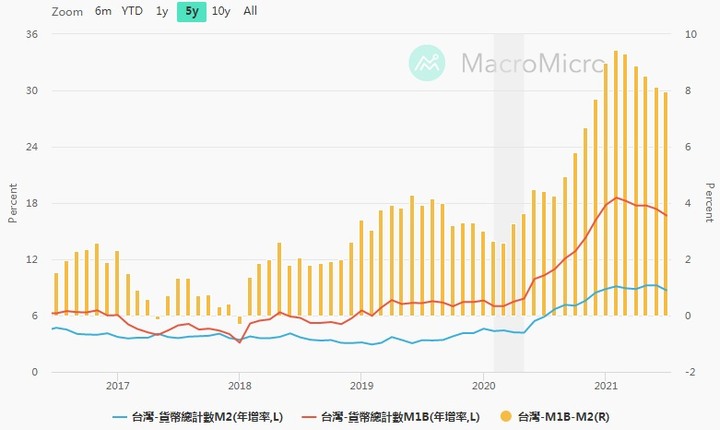

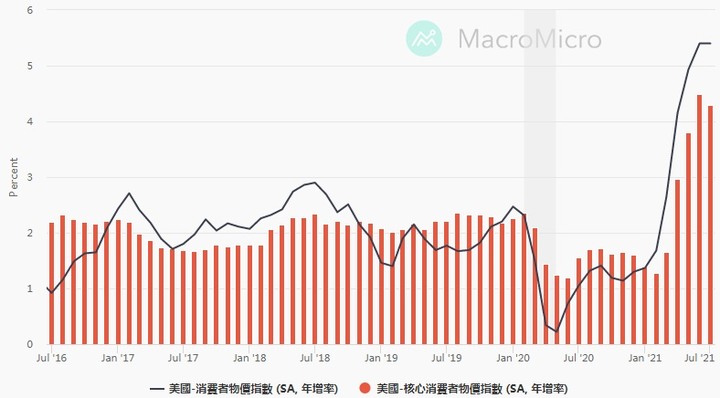

物價相關:物價指數 (查詢:2021.09.02)來源:中華民國統計資訊網;範圍:2019.01~2021.07M1B與M2年增率 (查詢:2021.09.02)來源:財經M平方;範圍:2016年7月~2021年7月----美國CPI/核心CPI 年增率 (查詢:2021.09.02)來源:財經M平方;範圍:2016年7月~2021年7月美國PCE/核心PCE 年增率 (查詢:2021.09.02)來源:財經M平方;範圍:2016年7月~2021年7月----歐元區PPI/HICP年增率 (查詢:2021.09.02)來源:財經M平方;範圍:2016年8月~2021年8月(PPI至6月)

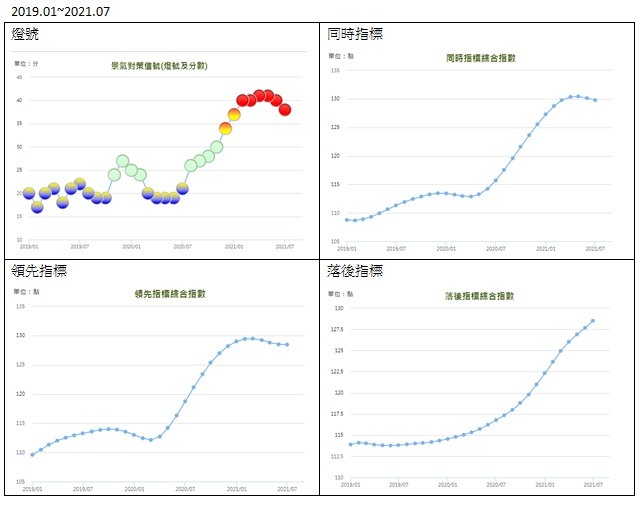

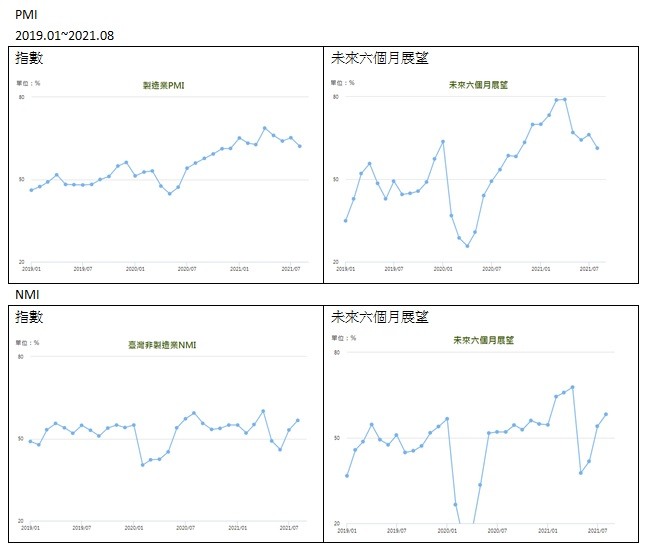

國發會的資料景氣指標 (查詢:2021.09.02)來源:國發會景氣指標查詢系統;範圍:2019年1月~2021年7月PMI/NMI (查詢:2021.09.02)來源:國發會景氣指標查詢系統;範圍:2019年1月~2021年8月

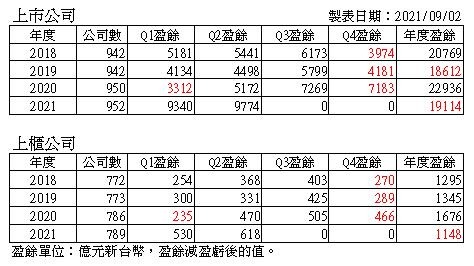

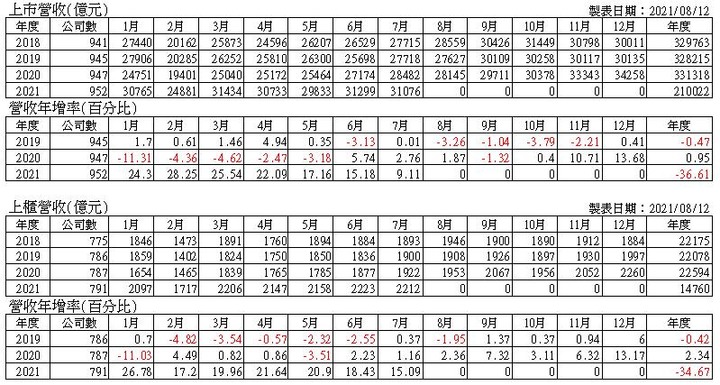

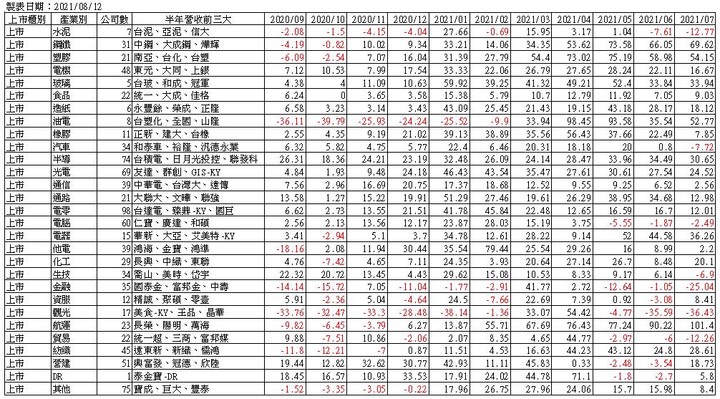

上市櫃公司盈餘(查詢:2021.09.02)上市櫃公司營收 (查詢:2021.08.12)來源:公開資訊觀測站_彙總報表(自己整理);範圍:2018年1月~2021年7月上市公司產業別營收年增率 (查詢:2021.08.12)來源:公開資訊觀測站_彙總報表(自己整理);資料範圍:2020年9月~2021年7月註:由於使用的彙總報表不同、取得資料時間不同,公司數會有些差異,但我也還沒完全弄懂為什麼。

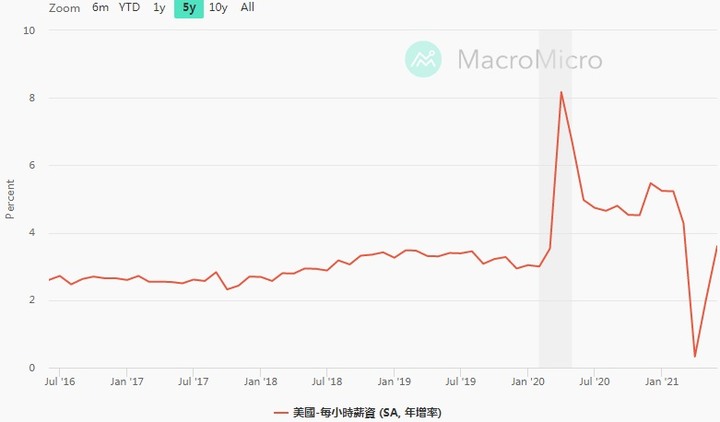

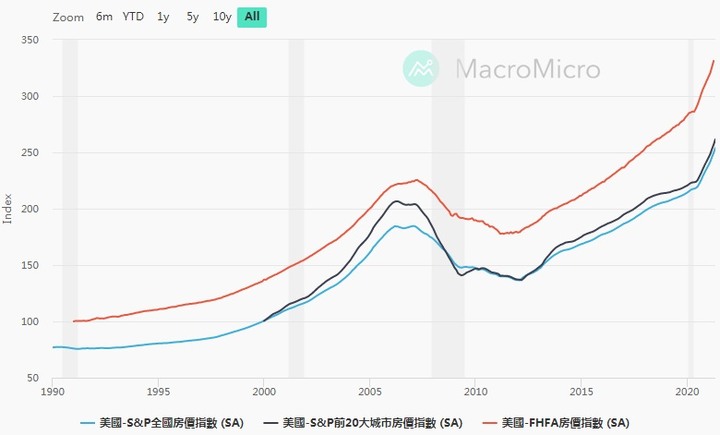

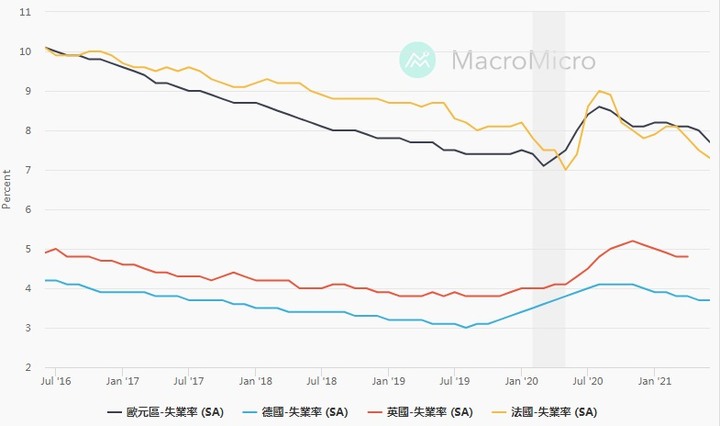

各國央行FED:1200億美元/月 (800億公債及400億MBS)。2020年3月宣布無上限QE。2021年5月:巴菲特認為通膨會上升;葉倫認為以後可能要升息以因應通膨;鮑威爾認為2022年年底前不會升息。ECB:200億歐元/月。PEPP計1.85兆歐元,時間少到2022年3月為止。RBA:50億澳元/週。BoJ:目標購進ETF(12兆)、J-REIT(1800億)、CP及公司債(15兆)。BoE:資產購買工具目標在 8950 億英鎊。(註:上面這段有些凌亂,還要花點時間確認)(註:2013年年初FED的QE是每月850億美元,未設總額,年底逐步縮減規模,慢慢退場;2011年6月結束的QE2,總額是6000億美元,每月750億美元)----美國非農就業人數變動及失業率 (查詢:2021.08.05)來源:財經M平方;範圍:2016年6月~2021年6月美國每小時薪資成長率 (查詢:2021.08.05)來源:財經M平方;範圍:2016年6月~2021年6月美國房價指數 (查詢:2021.08.05)來源:財經M平方;範圍:1990年1月~2021年5月歐元區失業率 (查詢:2021.08.05)來源:財經M平方;範圍:2016年6月~2021年6月)

相關報價(每日變動的集中到這裡,偶爾更新)CRB指數 (查詢:2021.09.03)來源:StockQ.org;範圍:5年美十年期公債殖利率 (查詢:2021.09.03)來源:StockQ.org;範圍:5年VIX指數(S&P500) (查詢:2021.09.03)來源:StockQ.org;範圍:5年JNK(SPDR Barclays High Yield Bond ETF) (查詢:2021.09.03)來源:StockQ.org;範圍:5年

2021/06/03 Fed將出售137億美元公司債和ETF 擬年底前完成 https://news.cnyes.com/news/id/46549492021/06/08 Fed開會前夕…葉倫拋升息說 https://udn.com/news/story/6811/55163782021/06/26 波士頓Fed總裁:年底滿足縮減購債條件 明年將開始升息 https://news.cnyes.com/news/id/46658722021/06/30 Fed官員論辯QE雙速退場 主席鮑爾未表態 https://udn.com/news/story/6811/55667742021/07/16 Fed頭大!鮑爾:最近的通膨令人不安 https://ec.ltn.com.tw/article/breakingnews/36060422021/07/24 經濟復甦優於預期 Fed商議縮減QE https://ec.ltn.com.tw/article/paper/14624702021/07/29 Fed 7月、6月聲明比一比:美國經濟持續增強、朝縮減購債方向取得進展 https://news.cnyes.com/news/id/46893932021/08/06 Fed「鷹」聲揚 副主席挺加速縮表 https://ec.ltn.com.tw/article/paper/14651702021/08/11 Fed官員又釋放縮減QE風聲 預期經濟年底前達設定門檻https://udn.com/news/story/6811/56654022021/08/12 Fed官員:應於10月份開始縮減購債 https://news.cnyes.com/news/id/47015502021/08/27 全球央行年會 Fed主席鮑爾說了什麼?但什麼沒說? https://udn.com/news/story/6811/5705065

這幾天看新聞,覺得FED應該是正在規劃縮減QE了。這樓的圖表資料,在確定縮減QE後,會停止更新。----聊聊過去---2013年FED停止購買公債和MBS,是採每個月減少買債的規模,慢慢退場。當時有些新興市場的股匯市重挫,有人就提出「脆弱五國」這個說法;在2013年的分析文章中,很多人引用1997年亞洲金融風暴來類比資金回流歐美對新興市場國家的影響。相比於1997年,現在多數的國家是採浮動匯率制度,如果央行不逆著市場去維持匯率,並不容易產生貨幣崩潰,但另個角度來看,央行若看著貨幣大幅貶值而不動作,就容易產生輸入型通膨,而且外幣債務過多的國家或企業也容易違約,因此央行必要時還是得干預匯市,幸好相比於1997年,各國外匯存底的實力都增加了不少。相同的是資金面的利空,不同的是對新興市場的影響力道,如果1997年是大空頭,2013年應該只能算是小空頭,因此不必把每次都當成即將崩盤,但當成是向下的力道,應該是沒有問題的。----QE2,總額是6000億美元,每月750億美元,2011年結束時也見到了CRB的高點,之後反轉向下。如果在去年初可以說近十年來的投資人沒看過大空頭,那現在也可以說近十年來的投資人沒看過大通膨,但必須說的是,我個人是認為貨幣購買力的下降算明顯,只是對於通膨數據,我還是會回到消費者物價上。----2015年年底FED升息,貨幣政策的緊縮,先結束非常規,再回到過往的聯邦基金利率目標。FED當時提出了失業率和通膨率目標,做為當時利率政策的依據,後來達成的都是失業率目標,因此FED就很好決策了,經濟改善又沒有通膨,就可以維持緩慢的升息步調,慢慢讓利率回到有彈性的空間。

Fed縮減購債 https://news.cnyes.com/news/id/4760969接下來就不更新這樓了。----邊吃檸檬邊聊Fed和貨幣---這幾個月Fed的說法,一直在說:(1)經濟成長有取得進展 (2)通膨是暫時性的。有提到疫情和經濟重啟的供需失衡造成高通膨(意即暫時性的)。Fed的貨幣政策希望長期通膨維持在2%,這個追求通膨目標的用字,有時會讓人以為是在追求經濟成長、就業成長。如果換個角度來說,這個目標指的是「Fed希望自己管理的美元不值錢,但不要太快就不值錢,每年減少2%就好」。提到供需失衡導致了高通膨,感覺像在說貨幣政策只會導致2%的通膨,超過的都是因為交到壞朋友。不過,以前每月1200億,這個月改成1050億,Fed至少還是有堅持著「不要太快就不值錢」。持有的貨幣購買力若是不想下降,也許可以靠著貨幣政策增加鈔票,那些有能力決定貨幣政策的人,理論上會保持超然立場不藉著貨幣政策賺錢,例如趁機買賣股票,我完全相信他們的人格,就如同川普當年罵不降息時那樣。很多東西的價格不會算在通膨裡,通膨是消費財的問題;比特幣或是房地產,都只反映貨幣購買力的下降,而不能說是通膨,除非房地產價格影響了房租、比特幣價格影響了PC價格。只要漲那些不在消費者物價成份的東西,就好像可以說沒有通膨;但很可能原地轉一圈,都看得到貨幣購買力在下降。

聊聊通膨、物價指數和貨幣政策----從兩個角度說通膨----1.通膨和貨幣購買力是反向關係,通膨高指的就是貨幣愈來愈不值錢,相同的數量,買到更少的商品或服務,或是數量相同但品質更差。2.通膨用消費者物價指數年增率來衡量,或是類似的指數(我前面貼的圖就有美PCE和歐HICP),這個年增率就稱為為通膨率。如果從2的衡量去考慮1,很容易得到通膨率上升就表示貨幣購買力下降的結論。把時間的因素考量進去,這個結論似乎過於簡化了。----消費者物價指數CPI----概念上是指食衣住行育樂維持原本生活水準的支出,如果以月為單位,可以簡單看成要維持生活水準的每月支出金額的變化。一般民眾會每月繳房貸、付租金,但不會每月買房子,因此符合的支出應該是房貸月付額或每月房租,而不用把房價變化納入CPI。我國CPI成分有納入租金指數,但沒有房貸月付額,但在升息狀況下,把房貸族的維持住房水準支出看成上升應該是可以的。不過,我只是藉由住房支出來說明CPI的概念,不是要討論CPI的統計應該要包含什麼。房子的經濟效益可以持續很久,消費者物價支出的效益則比較短,用會計的角度來看,有些像是資本化和費用化的差異。----有一筆錢可以買什麼----資本化的東西也是要用錢買的,用多少錢買到多少數量和品質的東西,也是貨幣購買力的一環。用債類來說明會單純一點,美20年債在Fed升息之下跌了20幾%,如果就一張面額100萬、到期日20年後、每年付1萬利息的債券,以往用100萬買入,現在用80萬就可以買,這可以算是貨幣購買力的上升。股票就沒那麼容易說明,如果用本益比衡量,大概就反映在預期本益比的下降,但本益比的另一個變數是EPS,因此EPS成長得夠快,就算預期本益比下降,也不代表股價會往下。如果要用無風險利率和風險溢酬的觀念也是類似。----貨幣政策----疫情造成前年3月各國央行都大幅寬鬆,在那樣持續寬鬆的環境,先假設貨幣購買力會下降應該是合理的。CRB當時重挫後,一年後才回到疫情爆發之前,這之後就慢慢看到WPI、PPI的上升,再來才是CPI的上升。如果未來各國央行加總起來的貨幣政策是持續緊縮,那先假設貨幣購買力會上升應該是合理的,就算是因為高通膨引起的貨幣政策緊縮也是,因為CPI會遞延反映,且通常CPI上漲了之後比較不會跌。如果從2的衡量去考慮1,再考慮時間因素,那未來高通膨率的期間,也不代表貨幣購買力在下降,這是因為通膨嚴重與否不等同貨幣緊縮的力道,CPI年增率也不等同貨幣購買力的倒數(白馬非馬)。所以關鍵在貨幣緊縮的力道,通膨之所以重要是因為央行會參考它。----FED----目前為止,就像一隻鴿子說自己是老鷹。鮑爾今天說會毫不猶豫地升息直到通膨受到控制,這說的是聯邦基金利率,短期利率有明顯的政策方向。說了升息,沒說的是縮表,是因為縮表要猶豫嗎?看起來比較像是留著選項「持有至到期的自然縮表」,而不想要直接賣債收回市場資金。長期利率還要看很多狀況。(待續)