..投資人請酌量參考...

..投資人請酌量參考...

首先...對於贈與的觀念與操作小孩帳戶的自我心理建設, 在下誠心建議...如對小孩心有疑慮或不信任小孩就千萬不要動作...不要贈與...以免日後親子徒生疑慮,生活徒增困擾....

如決定要贈與要實作,請務必與小孩開誠布公的明講,因小孩日後終會成年,父母要懂的尊重,法律規範亦是如此, 自己心中須有認知既是贈與,日後便是他人的資產即便是自己的小孩也斷無再藉以要脅回收之理...莫讓現在的一念之想變成日後的親情綁架... 最終演變成往後家庭紛爭不斷的源頭...切記..切記......再來是合法的資金流程與誠實的操作模式...證券戶開立時可與小孩事先溝通取得當事人同意讓營業員有合法作業流程如...帳戶聯繫方式/買賣授權...均以家長方便操作的資料為主...實際操作時適時或事後讓小孩知曉...有益日後彼此的成長時間的價值--小孩的帳戶是2012年開的,當年的想法是將300萬現金贈與後購入股票放小孩帳戶中成長隨著時間的推移,日後可當做他的生活教育費的來源, 如果操作得當市值增加也可省下一筆未來的贈與稅...

記錄中那年我個人帳戶在價差損益是+7百多萬,股息約180萬小孩的帳戶2013年Q1開始買入第一批存股. 該標的股本不大,經營團隊誠信無虞,金融海嘯後重啟轉型努力改善產品結構...2013~2015年間除了現金股息外還搭配少許股票股利緩慢擴張,在那幾年記得該帳戶領到股息後我都是在第二天隨即再買入該股,心中總是有股衝動很想將該帳戶的配股補至整數, 後來該標的不再配股後隨著毛利率不段提升, 股價也上升那年我忍不住賣掉1/3存股...但很快就後悔了...趁著一次回檔趕緊補回1/6後來該標的獲利越來越好,其餘的1/6也不再有機會買回.賣股的金額只好定存隨著每年的配息慢慢增長靜靜等待機會.....

此後該帳戶不再做價差只想讓小孩日後可以看到投資優質企業的“時間價值”...此次疫情急跌讓小孩帳戶七年來所產生的現金定存有一個好的機會再次進場擴增現金流...

現金樹二區=15W+配股(109年度產出)-------> 上市櫃來首次有配股--業績成長擴廠

現金樹一區=45W(109年度產出)---> (102~108產出=243萬現金+前三年少許配股)

2020年可產出合併現金流=60萬, 明年小孩所得稅申報預估:退稅3.35W (成年單身)

Owner調整兩區持股比例...年輕人...

...

...現金樹二區=25W+配股(109年度產出)-------> 上市櫃來首次有配股--業績成長擴廠

現金樹一區=27W(109年度產出)---> (102~108產出=243萬現金+前三年少許配股)

2020年可產出合併現金流=52萬, 明年小孩所得稅申報預估:退稅3.2W (成年單身)

有錢的人可以投機,沒錢的人不可以投機,根本沒錢的人必須投機

作者:科斯托蘭尼

源自:《金錢遊戲 一個投機者的告白》......

****************************************

*存股初期投資成本降得越低就越能抱得住好股,希望此篇記錄有助於年輕人的財務自由之路*

****************************************

2019/07/31

去年算過108年小孩大三就可以分戶獨立報稅達成兩邊退稅目標, 今年五月就讓他名下的存股股息獨立報稅. 今天7/31兩邊都退稅入帳了.總共退稅 54320+25450=79770

2019/08/02更新-------------------------所得稅申報表單

有些報稅的年輕人不是很清楚所得稅申報表結構,我用小孩的單獻醜一下.請高手們自行略過...

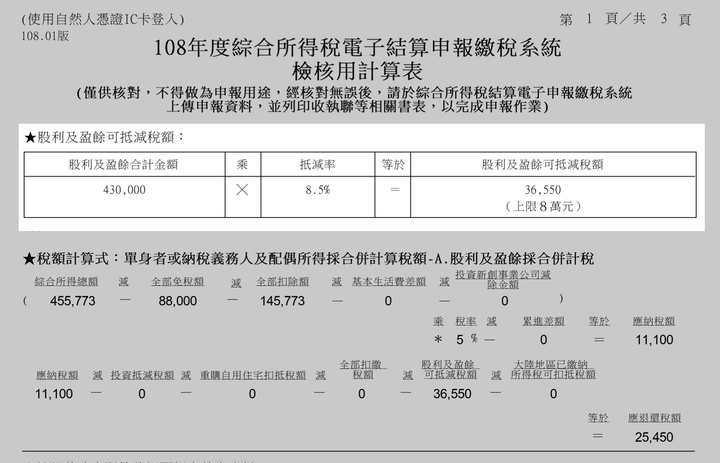

一. 451,416 是他的年所得總收入額

二. 88,000 是他的個人免稅額 (稅法)

三. 141,416 是120000 單身扣除額 + 21416 利息可扣除額

(銀行利息 21,416 大約是19x萬定存息. 為早期投資賣部分股票的本金回收,大部分是他的歷年股息)

四. 11,100 是應納稅額 451416-88000-141416=222000 .... 222000*5%=11,100

(稅率級距 54萬以下為5% 54~121萬為12%......稅法)

伍. 36,550 是去年領取約430000股息的可扣抵稅額

(目前股息的可扣抵稅額是8.5%上限是8萬元, 430000*8.5%=36550)

六. 25,450 是退稅金額 11100-36550=-25,450

(原本應納稅11100元,但因為其中收入43萬是股息有36550可以抵扣 11100-36550=-25,450)

如果這些收入放到原本的家庭收入就會被課12%以上的稅對參與股票除息來說高於8.5%非常不划算. 所以我的理解是稅法政策上來說是希望年輕人多存好股可理財+節稅.還有一項是薪資特別扣除額20萬沒用到若是他自己打工的收入老闆有報薪資的話每年20萬內是可以完全扣除的,無損於25,450的退稅金額.以上希望對年輕人在理財及節稅的觀念上有些些幫助.

2019/08/01更新------------------------收入結構及投資過程

01...大大厲害有看出"眉角“是的家庭總股息大約是10x+4x=14x萬 股票市值也確實是2000萬up(但存股觀念上來說..股票市值是虛的股息才是實際收入).因我是近半退休狀態 (累了...) 早年有些存股計劃(部分房貸買現股)也有稅務規劃就將部分現金贈與小孩買存股領股息.....經過這些年運氣不錯也有耐心.股票市值增值約2~3倍.沒打算賣就安心領股息.不知不覺每年股息就越領越多也讓我和老婆比較安心半退了..下圖是幫小孩的投資的帳戶績效....以上報告. P.S.順便感謝一下台灣有誠信經營的企業老闆及辛苦的員工們.

2019/08/05更新------------------------投資觀念及入市心態

就績效而言個人認為這是投資一家誠信經營的公司長期存股領息的威力也是長期投資者該有的報酬.(傻瓜簡易算法:買60元的股票平均每年配4元15年後即可領回本金股票續存每年持續領回股息...領到不想領時小孩繼續領....是不是比早期的保險廣告還優

)...至於說投資個股板上有許多存股高手...恕在下就不獻醜了...投資觀念來說..

投資一家好公司長期存股領息依靠的是經營者品性/投資者耐性/長期產業觀察/..其餘的就是等待時間及收穫成果.比較難的事是等待的過程中是否會常常做一些傻事..是否觀“股”於微...

入市心態來說..

年年歲歲股相似,歲歲年年人不同

天下事猶了未了,何仿以不了了之~~~~~~

以下引述“是川銀藏”的兩大忠告及投資五原則.....可酌量參考一下.

兩大忠告:

1.必須在自有資金範圍內進行;

2.不要一看到報章雜誌刊出什麼利多題材,就一頭栽進去,要自己研究。

投資五原則:

1.選股票不要靠人推薦,要自己下功夫研究經濟。

2.自己要能預測一、二年後的經濟變化。

3.每支股票都有其適當價位,股價超越其應有水準時,切忌追高。

4.股價最後還是得由其業績決定,做手硬做的股票千萬碰不得。

5.任何時候都可能發生難以預料的事件,因此必須記住,投資股票永遠有風險。

2019/08/06更新------------------------存股領息所得稅規劃

對於年輕人有興趣規劃存股領息但可能增加所得稅的問題,建議自己用Excel做一個稅務試算表,表格可同時用來監控自己的存股健康度...如...殖利率/本益比/每季財報...等等的變化及預估.....當然也可依此來判斷自己當年度的收入項目並決策參與除權的數量及規劃隔年的稅務試算. 下圖為擷取自小孩的投資決策 Excel 表部分欄位.....僅供參考

PS. 表格務必自己製作才能真正了解每個數字所代表的真實意義.因為投資...是獨斷的決策.

2019/0809更新------------------------存股領息最佳神隊友“時間”

存股領息“時間”是一個最重要的因子,一家誠信經營的好公司講究的是“永續經營/利他共生”偶遇經濟風暴只須蹲好馬步練好基本功,待風暴過後即可跳得更高飛得更遠.所以每當經濟風暴來臨時年輕人只要能把握住重要投資原則(尤其投資五原則~4.股價最後還是得由其業績決定,做手硬做的股票千萬碰不得)...將平時”觀股於微“的好公司篩選出來參與存股正是掏金的絕佳時刻(危機入市). 正式參與存股領息後就可讓神隊友“時間”站在自己的一方隨著時間讓投資部位自己慢慢長大.就像種下一棵樹,你年復一年澆灌它,終有一天它將不再需要你的照料,可以自己生長了........下圖取自“怪老子理財網Excel退休規劃試算表”載入小孩的15~20年投資複利計畫“有夢最美”.....請酌量參考.

PS.等待大樹成長的過程,建議年輕人仍應專注於本(學)業,豐富自己的人生....

2019/11/02更新------------------------“退休該由誰決定”

(有版大提到是否同意子女提早退休....)

子女成年後就是獨立個體,有他自己的人生規劃......就如同我自己決定退休時亦不需要他人同意一樣.但前提是自己是否已經做好足夠安全的財務現金流的退休規劃. 任何投資都有風險即便是存股也一樣...所以我是幫他將存股搭配每年股息以現金定存的方式來降低風險...可幫他累積資本也可教他等待時機的概念. 父母能做的就是讓他在這高壓的剝削職場上可以多一口喘息的機會...預計再過些年他的這筆投資即可取回當年約300萬的本金. 而取回本金後留下的這批股票我將它定義為每年可產生現金流的正資產. 類似的正資產可以不斷的被複製進行,每筆建立和回收的過程時間也會不同(產業特性),但重要的觀念是每年能獲取現金流的投資價值應大於一次性的資本利得. 等待時變/把握時機...重複這項正資產的建立工作就有機會通往財務自由之路,屆時決定退休也就不再需要誰的同意. 正資產建立的過程時間是重要參數也是變數,正如你我的人生一樣...

存股投資三要素.....本金+報酬率+時間....

1. 將有限的本金最大化股數---------------- 等待時變或把握時機

2. 在可控風險中求得合理報酬率---------- 每年配息...用時間化解風險/以股息降低成本

3. 讓時間站在獲利的一方------------------- 長期產業觀察,耐心等待.....等待大樹成長的過程不忘專注於本(學)業,豐富自己的人生..

2020/03/14更新------------------------“股市風暴來臨”

不管是存股領息或是買賣價差,既是股票投資,那面臨股市風暴的到來無可避免,只是時間點的問題而已,唯有依靠平日裏良好的投資心態與資產配置,方能應付每一次的風暴試煉. 更新一下小孩的存股單....隨著大盤下殺帳面價值從2019/11/1-->639萬降至2020/03/13-->605萬...但如前文所言“存股觀念上來說..股票市值是虛的股息才是實際收入“.誰知六七月後市值又會是多少 ...哈哈.....檢視一下公司去年公布的財報仍是逐步成長今年配息比去年再高一些約為45萬左右,隨著市值下降殖利率則上升到7.5%...再檢視一下1~2月的營業額及產品比重....運氣不錯不受影響....隨著局勢的動盪或許今年還會再成長...其帳戶上的定存現金亦隨著每年的配息持續增加逐漸接近當時所投入的本金300萬....也靜靜的等著下一筆正資產的建立時機到來. 因是小孩的帳戶故不做價差只想留下一個日後可供參考比對的樣本.......將現金與股票置於天秤的兩端適時調整它的平衡猶如對著庭院中的雪松修枝整葉也是退休人生的一種樂趣.....

2020/03/17更新-----------------------“正資產建立+1” 從現金流的產出效益來看長期投資...

今日幫小孩解了2/3歷年股息的定存,鋪下第二批存股,預計他今年的股息現金流可從45萬拉高到55~60萬....明年他自行報稅則可退稅3萬左右.....

7年前以跨年度300萬資金贈與幫他買下第一批存股...運氣不錯7年期間股息從 2x-->3x-->43萬,7年實領超過255萬股息,若加計今年的45萬則第一筆存股今年即可完成資金回收,股票轉列成正資產項目持續產生現金流,今日佈下他的第二批存股,其目的在增加股息回收現金流,估計112年現金水位又可回到本金300萬以上....

....只要能不斷補回現金流就不需糾結在市值的變化.差別只是“時間”而已....2020/03/19更新-----------------------“正資產建立...再+1”

一樣從現金流的產出效益來看長期投資...今日再幫小孩解了剩餘的1/3歷年股息的定存再+1,其目的仍在增加股息回收現金流量...今年股息將增加至60萬up...明年退稅亦增加...只要能不斷補回現金流就不會糾結在市值的變化.....

.2020/04/08更新-----------------------“理論實踐+資產檢視”

此次急跌讓小孩第一筆正資產七年來所產生的現金定存有一個好的機會再進場...七年股息現金定存是為“等待時變”,非理性的機會到來就是要“把握時機”....未必會買到最低價但已然是可控風險的合理區....Q1買今年即可配息成本就又更低了...現金流增加明年報稅預估亦可退税3萬以上...再複習一下投資理論....莫忘初心....等待大樹成長的過程不忘專注於本(學)業,豐富自己的人生..

***********************************

存股投資三要素.....本金+報酬率+時間....

1. 將有限的本金最大化股數---------------- 等待時變或把握時機

2. 在可控風險中求得合理報酬率---------- 每年配息...用時間化解風險/以股息降低成本

3. 讓時間站在獲利的一方------------------- 長期產業觀察,耐心等待.....等待大樹成長的過程不忘專注於本(學)業,豐富自己的人生..

2020/04/11更新-----------------“從所得稅率檢視資產 & 設立投資公司”

將帳戶辛苦累積的資本換得生產現金流產區的果樹後,再來便又是一段長時間的....等待&等待.... 等待的過程勿忘專注於本(學)業.當然也須適時的檢視自己現金流產區果樹的健康度必要時仍須予以修整施肥或剪枝疏果...以免遭病蟲害的侵蝕. 但請記得,一家誠信經營的好公司,一位有品行的經營者,是經長時間產業觀察得來的,好公司講究的是“永續經營/利他共生”優秀投資人該具備的耐性仍是必要的....下方仍以小孩的帳戶為例....請酌量參考.

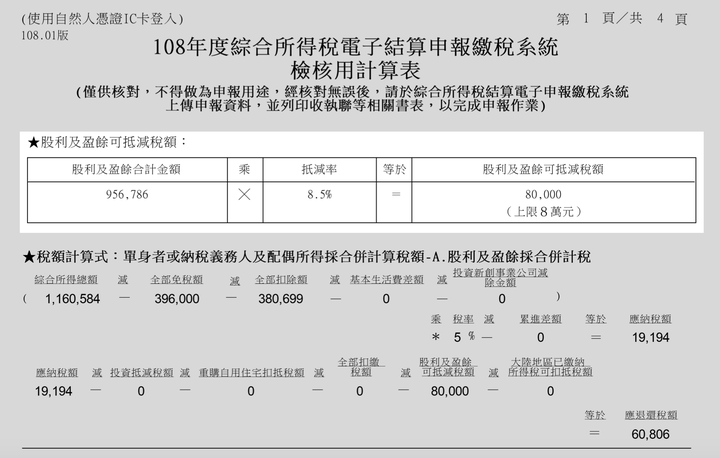

現金樹二區=15W+配股(109年度產出)-----> 上市櫃來首次有配股--業績成長擴廠

現金樹一區=45W(109年度產出)--->(102~108產出=243萬現金+前三年少許配股)

今年合併現金流=60萬, 明年(110年)所得稅申報預估:退稅3.35W (成年單身)

表單上可看出若以單身未扶養的申報者來看....可扣除額8萬未滿....所得稅率12%未至.....極限退稅約為3.6萬...該帳戶目前已至3.35萬...過了極限退稅區可考慮適時減持或增加扶養或其他方式來節稅....(結婚生一個小小孩也是選項...哈哈!)...

另外,以個人家庭來說因有申報扶養條件及其他節稅調控方式(設立投資公司),即便將小孩成年分戶出去報稅後預估明年家庭也仍可退稅約6.x萬...而投資公司則須繳部分營所稅...

投資人如若事業有成或從職場上獲得大量公司配股因稅務問題需設立投資公司來節稅時,建議投資公司最好是領股息就好不要用來做價差...因...公司戶股息不計入所得額課稅,亦無須繳健保補充費,但年底盈餘(股息扣除營運費用後)若未分配或有餘額則該年度申報營所稅時需繳5%未分配盈餘税,但繳完即可保留於公司待日後慢慢分配或費用化(如若精準分配家庭可依個人條件做到最高額退稅....)若想做價差可善用個人帳戶...價差免稅. (公司戶買賣價差每年只有50萬免稅額,而且其價差成本認定也真是一門學問.......

)***********************************

-->所得稅法第 42 條:公司、合作社及其他法人之營利事業,因投資於國內其他營利事業,所獲配之股利或盈餘,不計入所得額課稅。

-->未分配盈餘加徵營所稅稅率:自107年度起,營利事業未分配盈餘加徵營所稅稅率由10%調降為5%

2020/04/25更新-----------------“稅率 vs. 投資”

近年來個人投資大多會將税務列入考量....為因應稅務改革而衍伸三個投資帳戶來對應.

1.是原先自己的個人的投資帳戶...做價差也領股息...應歸類為波段操作...選股較多早年獲利頗豐...所得獲利大多轉入超長波段存股和房地產或是定存等....

2.是為因應稅改而設立的“投資公司”屬超長波段的存股...從個人帳戶轉移,持股超過十年以上...較少買賣...可視為是個人的投資核心...偶而因稅務問題須拉高持股成本買賣時會利用除息季搭配其他標的做虧損帳...股息逐年向上...能選擇的標的較少...還原權值線形長期向上...股息用來支付各種生活開銷和盈餘分配節稅.

3.是為資產轉移及退稅而開戶的“小孩的帳戶“ 教小孩練手用...

因有事先做稅務規劃,這三組帳戶今年(109年)申報去年(108年)稅務總和約=-55000((退稅), 分別對應的所得稅估算為:

1. 家庭=-60000 (退稅)

2. 公司=+30000 (繳稅)

3. 分戶=-25000 (退稅)

若以相同股息收入無因應稅務規劃來看,則稅務總和大約=60萬((繳稅),一來一回則相差約65萬的繳稅支出...(暫不計其他設置成本)

當然實際操作上高手們會有其他因應方式,如不參與除息等....但對於不善短線超作或長期持有的股東而言常常會有因小失大的風險....

法令補充說明:

1.營利事業出售上市及未上市公司的股票,其證券交易所得自79年1月1日起停止課徵所得稅...

2.營利事業證券、期貨交易所得,自95年1月1日起納入營利事業之基本所得額計算基本所得稅額,惟經稽徵機關核定之證券、期貨交易損失,得自發生年度之次年度起5年內,於計算證券、期貨交易所得時,先行扣除。

法規名稱: 所得基本稅額條例

第 二 章 營利事業基本稅額之計算.......

第 8 條

營利事業之基本稅額,為依前條規定計算之基本所得額扣除新臺幣五十萬

元後,按行政院訂定之稅率計算之金額;該稅率最低不得低於百分之十二

,最高不得超過百分之十五;其徵收率,由行政院視經濟環境定之。

前項規定之扣除金額,其計算調整及公告方式,準用第三條第二項規定。

上述意思也就是營利事業每年買賣股票價差扣除50萬基本所得額後,餘額須申報繳交12%~15%的基本稅額...

了解上述規則之後就是計算方式...賣出價-成本=價差所得.

了解上述規則之後就是計算方式...賣出價-成本=價差所得.基本所得額計算只有賣出才有所得稅額....但成本的認定確有不同的選擇方式

1. 是原始成本法.....須提出公司歷年所有每筆的原始交易資料...來認定每張成本價.

2. 是平均成本法.....就是歷年所買的同一支股票賣出當年的平均成本價...

(經驗:平均成本法國稅局認定上每年的除息須減除,每年除息年年降低會造成多年後賣出時獲利提升稅額增加對於超長波段持股的長期領息股東而言是不上算的)

不同的認定方式產生不一樣的持股成本及所得額...當下稅率也就不會一樣.

以上僅為個人實際經驗未必是通則,請酌量參考就好....

2020/06/30更新-------------小確幸---兩帳戶退稅入帳...

2021/07/30更新-------------小確幸---今年兩帳戶退稅也都入帳了...

2021/12/20更新------------民法第十二條修正

有關成年規定 民法第十二條 已於110.01.13修正為18歲並將於112.01.01實施

欲規劃即將成年子女分戶報稅的家長可趁年底及明年分別贈與現金或存股退稅

2022/07/29更新------------年度退稅入帳~~

2023/07/31更新------------年度退稅入帳~~