長看VS失能(殘扶)

長期看護險是舊的長期照護理賠險種,但由於條款中限制比較多,像是日常生活障礙要有三種以上,認知障礙要有兩種以上,一般在現實中,多半是臥病在床,或是失智症,達到巴氏量表一定程度以上的分數評估,日常生活需要有專人照顧,才能達到理賠條件,以範圍來說,在走不掉,又需專人照顧的範圍內,大約只落在10%的可能情形中。

長期看護險最被人詬病的,是在保費相對其他醫療險來的高,理賠條件也比較嚴苛,保障範圍不大,所以之前有規劃的人,大多是身邊有聽過類似需要看護的的案例,經濟能力也屬於中上的人才有規劃。

失能險(殘扶險),範圍就比較大,理賠範圍也類似意外險的殘廢等級,跟一般醫療險不同之處,在於他是以"狀態"為理賠基準,不管你是因病或意外,造成某一程度上的行動能力受損,或是某些器官缺失,如手腿缺失,器官功能受損之類的,都能有相對應比例的理賠,不同於一般醫療險是以"病名"為理賠基準。

這兩者最大的不同點,在對於失能症,或是本身器官退化,如膝關節退化,大腦相關的退化等等,長期看護符合認知障礙或是日常生活障礙的條件以上,巴氏量表分數有夠,長看險是有理賠的。而失能險則不一定,是對工作能力的"狀態"去評估,要有符合狀態的,才能獲得理賠。

(這點爭議處,在PTT網路上,常有兩派人馬在爭論,,)

不保證給付VS保證給付失能險

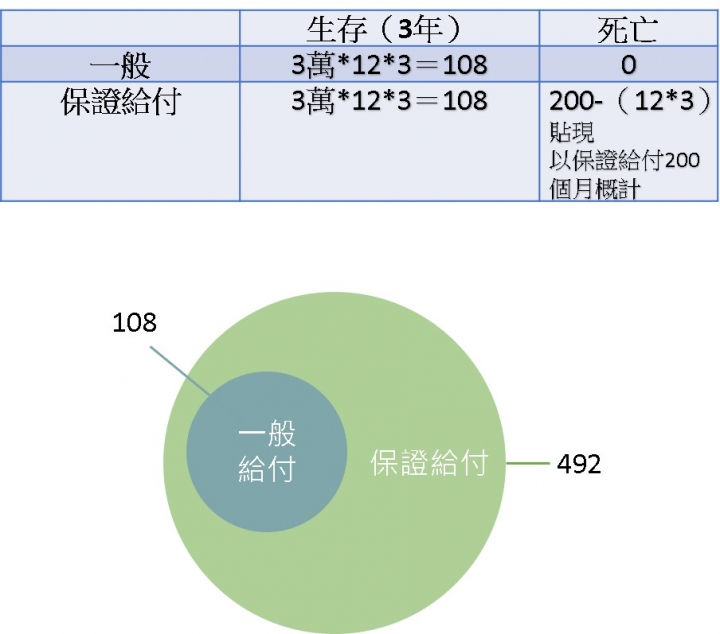

失能險各家條款都類似,所以理賠比例就不討論。但是給付時間就不同,目前確定六月底停售的是保證給付失能險,在被保人(通常是指受害者),生存時間,各家都一樣,死亡後,不保證給付就沒理賠,而有保證給付的,則是以貼現率換算,直接一大筆給家人。

這兩者各有優缺,沒保證的保費比較便宜,身故後的家庭生活費,可由其他險種方面來理賠,前提是你自己懂得去規劃自己"萬一"能留下多少的整套保險計畫,像是壽險跟意外險有十倍年收入的規劃,多半可以幫助其餘的家人度過重大事故期。

保證給付的失能險,保費相對沒保證給付來得高,以煉金小二ABEL的保險朋友---二牛(化名)的從業經驗來說,多數人的保險都是聽到什麼案例,擔心的就買一點,或是人情保單,剛好誰在做,就幫忙做一下業績,這些多是東買一點,西買一點,多數人的保障都是有漏洞,承受不起一次重大事故的考驗,這時保證給付的,能多少補償其他不足之處。

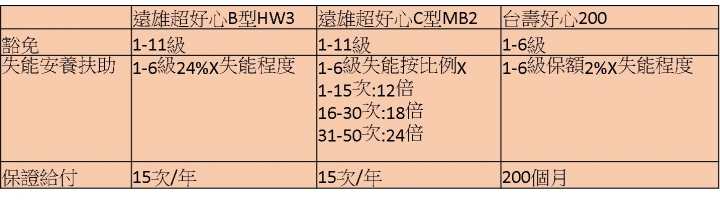

2019年6月底停售的保證給付失能險比較

保證給付舊制的只剩下,目前三個商品,單純從條款中來看,有哪些分別,在此做一個簡單整理給讀者參考,無法保證絕對的正確性。

更多整理資料在下:

201906停售保證失能險條款費率整理

資料來源參考:保發中心

有任何疑問

請打保險公司的0800為主

遠雄人壽 0800-083-083

台灣人壽 0800-099-850

A957煉金小二ABEL非從業人員,整理資料並無法表示正確性,請以你身邊的保險朋友,或是公司的0800為主

若覺得有用,請在六月底前幫推留言

0624...修改符合版規 出現全名

PS但我記得網路上不是不能出現保險公司的商品,除非有核准的文號