這檔股票我從2014年就開始買進,我還記得第一次買進的價格,

是在16塊然後買進十張,當初看好的是土城案有EPS10元的能力,

延平南路也有6塊以上的實力,還幫日月光蓋廠房,

未來的前景非常看好,於是18元左右的時候也大量的進場,

最高總共來到144張。

但隨著去年的土城案完工,外加上房屋開始銷售,營收開始進來,

原本以為一切如我們想像的美好,EPS預估有10元,

但去年總共銷售了40%的房子,4塊的EPS也沒讓我們失望,

但千算萬算沒想到的是,廣告跟銷售的費用竟然就高達2元的eps

所以去年再扣除掉一些費用,只剩下1.6元。

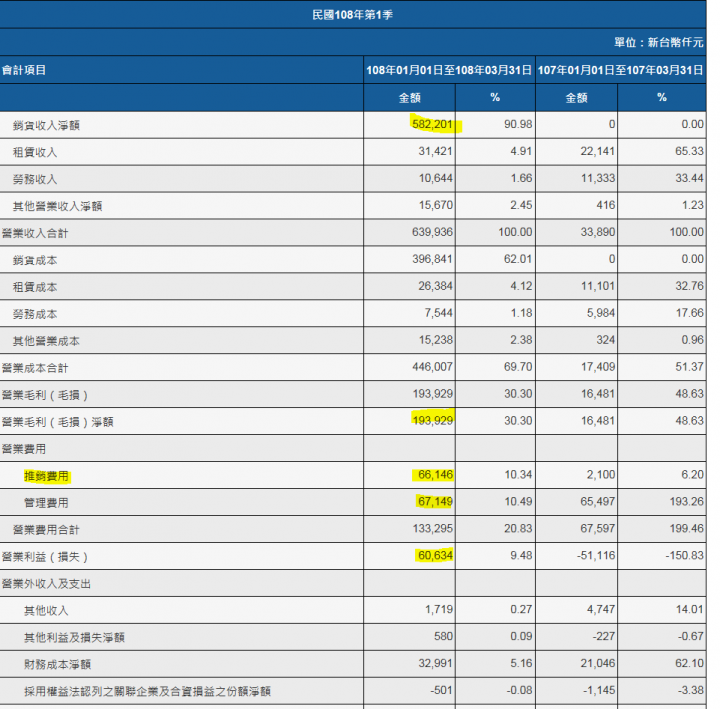

但我還想給它一次機會,希望未來的廣告費用可以降低,而前兩天第一季的財報公佈之後,

我就感到非常的失望,因為推銷費用還是佔比10%,第一季獲利1.93億,

扣除了推銷費用跟管銷,只剩下6千萬,最後也只有帶來0.1的eps。

看完財報我就決定不玩了,因為未來的餘屋銷售,如果按照這個模式大概也只有2元左右的淨利,

還得是土城案完銷,至於延平南路案也還在拖,到目前也還沒有要公開銷售的跡象,

更不用說賣的好不好了,如此一來,今年就只剩下幫日月光蓋的廠房,

保底1元eps,最多預估2元左右,原本預期的今年大爆發,希望已經蕩然無存,

與其這樣還不如把資源分散在其他未來有淺力的營建股上面,

所以將宏璟全部出售之後,轉換到了四檔本益比不到5倍的營建股上面,

期待後面會有好的消息。

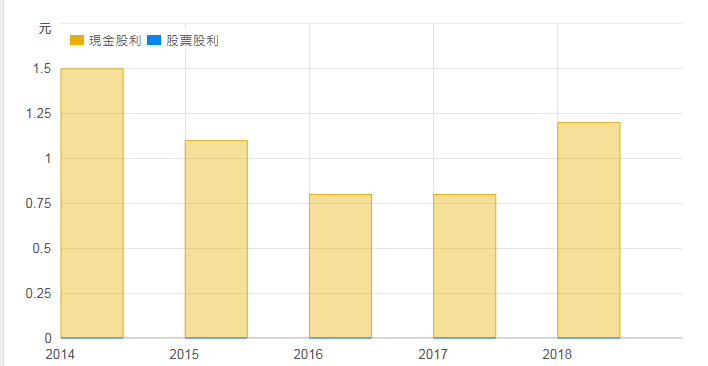

宏璟仔細算算帳,總成本大概也是差不多20出頭,還賺了一些配息,加總起來大概每股賺5塊吧,

四年的時間,這樣的獲利也不能算好,平均年報酬率6%而以,原本意氣風發想要大撈一票,

沒想到變成定存股的這個結局收場,有股淡淡的憂傷。

最讓我不好意思的,是有一些親戚朋友,聽完我對宏璟的分析,買在28-30元,

包括我自己其中的30張左右,也加碼在這個區間,千算萬算沒算到廣告費用如此龐大,

但股市總是這樣充滿不確定跟風險,我們能做的就是不斷學習,然後跟大家分享更好的見解跟資訊。

所以下面是我這次操作宏璟的反省跟檢討,特別寫出來跟大家分享。

問:股價來到35元的時候沒賣,現在賣在22元,會不會覺得很可惜?

答:我買股票最重要的目標,就是要相信自己的決策和判斷是正確的,也因為如此,

當初判斷宏璟未來有5-8元獲利的時候,35元我認為是便宜的價格,於是我一張都沒有出售,

價格又跌回22元,覺得可惜是一定有的,但我不會後悔賣在22元,

因為獲利已經確定不可能達到的情況下,我認錯而出售股票,這點我是可以接受的。

但假設我是以價格來判斷出場,那不要說35元,很可能賺個20%,漲到20塊我就已經跑了,

但依循心情或是價格進出這樣的投資方式,便會喪失了驗證自己操作的策略是否對錯的機會,

同時也會迷失了自我,買了股票情緒波動就很大也會患得患失,

我的投資觀念很簡單:股市充滿風險,但我會竭盡所能的透過研究來降低風險,我們可以看錯,

也勇於認錯出場,但只要是被我們看對了,就一定要賺一趴大的,這是我的投資理念。

問:本次操作宏璟最大的敗筆在哪裡?

答:營建股最重要的是"房屋銷售的成績"而宏璟除了所有的案件都採取"蓋完才賣"而不是提早預售,

這就把銷售狀況推向一個不確定性,而且獲利無法一次性的提列,再來就是土城案除了蓋房子還兼經營商場,

整個商場在財報中也提列了很多費用,也還是虧損的狀態,"不務正業"的情況下,也間接的拉低了整間公司獲利。

問:從這次宏璟的經驗,未來投資營建股會怎樣做?

答:未來投資營建股,我會找建案有預售,而且銷售狀況很好的公司購買,房子蓋完才要賣的公司就不再考慮了,

因為獲利的不確定因素太大,另外未來投資的建設公司,也不要有太多雜七雜八的副業,最好能夠專注在營造的本業上。

問:你會對營建股失去信心嗎?

答:雖然對宏璟失去信心,但絕對不會對營建股失去信心,營建類股目前是可以避開貿易戰的風頭,

再者對於大多數公司未來的業績,我們都得用預估的,但營建股只要找到已經完銷的案子,

基本上後面的eps能見度就很好了,這樣可以大大降低我們投資人的風險,我還是會很愛營建股。

也歡迎有在做功課的營建股同好,可以私訊我,大家交個朋友,也交換研究的訊息。