<以下純屬個人就凱碩個股未來展望之分析,無任何推薦買進之意及未來漲跌趨勢之評估,投資理財風險須自負>

新聞面:

1.金寶助攻!凱碩吃未來3年訂單(2016年12月14日)

(http://www.chinatimes.com/newspapers/20161214000230-260206)

2. 凱碩奪肥單明年大成長(2016 年 12 月 14 日)

(https://money.udn.com/money/story/5710/2167100)

由以上兩個新聞得知

→1.此訂單將於Q2 (4-6月) 開始出貨,有機會讓4月以後的每月營收對比去年有大幅度的年增率。

→2.此訂單為期3年,貢獻的營收一年比一年高,今年7億→明年10億→後年15億,也就是說未來3年內,每年的營收已經有著落,不至於會大起大落,若未來凱碩在金寶的幫助下持續有接到其他訂單,將會有更大幅度的成長。

營收分析:

觀察2014.2015年總營收約18.38億~22.25億,股價於2014/08/05上20.8元,2015/03/17上20.1元,若今年營收有此筆大單的挹注下,將回到過去那2年的水準

財報分析:

→股本僅8.6億(小型股)

→第三季對比第二季,毛利率增加6.08%,營利率增加7.67%,稅後營利率轉正增加9.69%

→去年前3季財報不好看,但是最差的情況已經過了,今年有大單的挹注下,凱碩董事長沈軾榮指出今年將有翻倍的成長(上面新聞有寫),股價不是看過去,而是反映未來,未來在營收不斷的成長下,將有助於未來股價

籌碼分析:

→內部人持股比例:1月21.4%→2月30.66%(大幅增加9.26%)

→內部人(金寶)一直加碼持股表示公司派非常看好未來凱碩展望,希望有助於挹注金寶轉投資收益

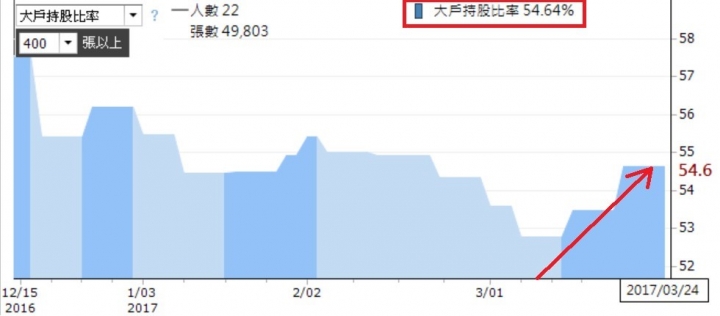

→大戶持股比例:400張以上大戶持股比例,近2周持續上升

→主力買賣超、買賣家數差:主力近期大買,散戶在賣,籌碼逐漸集中

技術分析:

→股價近期已有效突破下降壓力線,且3/23已重新站回季線上

→目前股價14.5元,與去年金寶入主凱碩每股價格14.5元相同

操作建議:

3年大訂單即將於Q2開始出貨,將來營收財報會逐季.逐年成長,有望帶動股價,如有買進者,請務必耐心持有一季.半年.甚至一年以上, 把他當作定存股來看待,不要期待他短線上能有很大的獲利,這檔適合中長線波段操作,短線投機者,請勿買進。