我的文章往往都很長,同時我的操作系統是要擁有超越一般人的定性與耐性的人才能成功的運用與長久穩定的獲利,所以沒有定性與耐性的人,就按上一頁離開吧,我的文章是給那些有定性與耐性,有自主判斷能力的人看的,

2010年的6月8日我開始寫部落格,2010年的6月14日我在01寫了【重大勢者得大利 學會空頭獵熊的八大秘訣與五條操作守則】的文章,

http://www.mobile01.com/topicdetail.php?f=291&t=1602554&p=1#20243957

之後又陸續寫了

【拿出真功夫,準確率極高的從TED息差與美股走勢判斷出美股漲跌的秘訣】

http://www.mobile01.com/topicdetail.php?f=291&t=1604216&p=1

【簡單實用的 從友達與大盤走勢的相對關係去判斷出大盤的底部完成了沒】

http://www.mobile01.com/topicdetail.php?f=291&t=1612572&p=1

【漂亮半年報加持下,7月底前可以搶短賺20%的第二季獲利大成長股】等文章,

http://www.mobile01.com/topicdetail.php?f=291&t=1619222&last=20461877

結果遭到很多嘲諷、羞辱跟惡意中傷,不過這也是在我的意料之中,畢竟投顧老師已經被妖魔化了,而事實上有很多的投顧老師也的確是妖魔,

我既然當了投顧老師,早就習慣被當妖魔,而我要不再被當妖魔,就必須要用至少3年的時間來證明我不是妖魔,

而從2010年的6月8日我開始寫部落格以來,已經快3年了,這近3年的操作績效已經可以證明我不是妖魔,我是在2460建通上大賠,不過也在9927泰銘與3324雙鴻跟6230超眾上大賺,

物證是我在部落格上的投資建議與給買書朋友與股市戰友們的文章,人證就是我現在的20幾個股市戰友們,而這些股市戰友們有不少都說當初是在01看到我的文章後才去再看部落格的文章,

我知道今天我又在01寫文章,又會遭到很多嘲諷、羞辱跟惡意中傷,不過對於這些嘲諷、羞辱跟惡意中傷,我已經習慣了也不會在意,同時這也是我必須要付出的代價,因為我是帶有目的而來,這方面我也不扭捏作態,就直接開誠佈公的承認,不過我的目的絕對不是收會員,我也不收會員,在公開場合對不特定多數人招攬會員都是違法的,我也不會說我的目的是什麼,我的文章只會談合理的分析依據與操作思路,遵守這裡的版規,

同時我的文章是給那些有自主判斷能力的人看的,沒有自主判斷能力的人,在股市裡也是輸多贏少,所以如果那些嘲諷、羞辱跟惡意中傷的回應能讓那些沒有自主判斷能力的人不看我的文章,也是一件好事,

該先交待的都交待了,還沒交待的在明後天或以後再交待,股市是成王敗寇的地方,是贏家才有發言權的地方,所以先贏給大家看再說,

先說一下我的操作系統的核心是【先股道酬知後再以石擊卵】,核心思想很簡單,就只有2個︰

1﹑【先股道酬知】︰就是一定要先慎選誠信正派經營的公司,然後這家公司越簡單和越單純越好,還有公司的獲利規律性一定要持續三年以上,然後再徹底破解這家公司的獲利密碼,讓我們有能力能夠以很高的準確率去準確預測中這家公司還未公佈的獲利,

2﹑【再以石擊卵】︰當我們破解了這家公司的獲利密碼後,還要長期觀察這家公司股價的走勢與籌碼變化,以此來破解這檔股票的主力的操盤手法。只要你徹底破解這家公司的獲利密碼,讓你有能力能夠以很高的準確率去準確預測中這家公司還未公佈的獲利,接著你的技術分析、籌碼分析、心理分析、謀略分析能力又比主力強,

你就成了這檔股票的專家與贏家,這檔股票的主力就精不過你了。然後以我為主,主力有七算,我有八算,我就幹。我有八算,主力有九算,我就不幹。

如此之後你在這檔股票上要作到十戰八勝的機率絕對在90%以上,而我在9927泰銘的操作上就是如此,從2009年1月後一直到2011年4月,我在9927泰銘的操作上都沒有敗過,

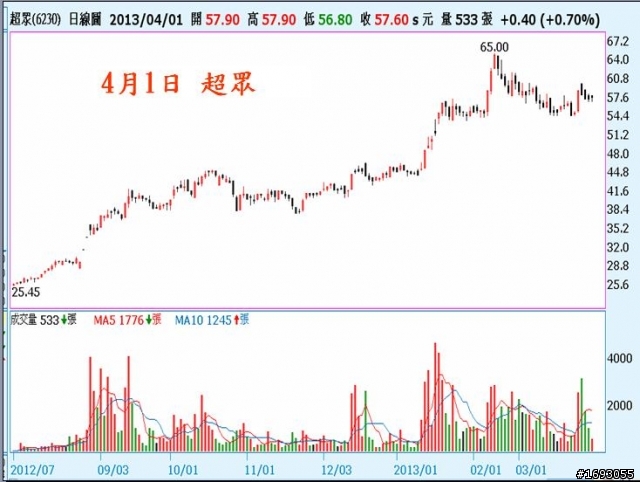

從2012年4月到現在我在6230超眾的操作上也都沒有敗過,還大賺200%以上的獲利,因為我是在去年4月從32.5元一路往下買,在25元以下到23.5元之間大買最後把成本壓低在25元,我還是用融資操作,最後在1月17日賣在52元到53元之間,

因為我要花很多的時間在一檔股票上,所以我一年最多只操作2到3次,只操作2到3檔股票,從2012年4月到現在我只操作3324雙鴻與6230超眾跟6269台郡這三檔股票,全部是獲利的,其中3324雙鴻與6230超眾還是大賺,以後會提供物證,

在沒有提供物證前,大家就當我在放屁唬爛,

現在我明確的建議6230超眾在4月2日盤前就在58.0元買進一張,在56.0元再買進一張,未來在60.6元全部獲利賣出,建議買進理由如下︰

Intel 的Haswell 平台處理器會在今年6月的「台北國際電腦展」上推出,

而到時宏碁(Acer)、華碩(Asus)、技嘉(Gigabyte)、微星等都會推出使用Haswell 平台處理器的Ultrabook ,

到時超眾第二季的業績將大爆發,跟去年超眾的第二季大賺一樣,如果4月10日前後公佈的超眾的3月與營收又大增的話,那麼超眾的股價就能從4月10日前後狂歡到6月4日至8日開展的「台北國際電腦展」(COMPUTEX TAIPEI)期間,

之前超眾在今年1月10日公佈去年12月合併營收為5.23億元後,股價從44.25元漲到57.3元,超眾在今年2月18日公佈今年1月合併營收5.50億元後,股價從54.2元漲到65.0元,

現在我看好超眾的3月合併營收真的在5. 2億元左右的高檔區後,股價能再衝上60.6元之上,就等4月10日開牌了,

我看好超眾的3月合併營收在5.2億元左右的高檔區的原因如下︰

因為英特爾新一代Haswell處理器平台預計於今年6月上市,所以在此之前各家PC廠商為避免庫存問題,多不敢積極拉貨。

所以散熱模組裡的雙鴻3324與力致3483的去年第四季的營收與獲利都不好,去年第四季只有超眾因為伺服器散熱用均熱板大出貨而表現的一支獨秀,

不過我得到的訊息是NB業者對於第一季、第二季展望的確多表示平淡,但第三季起就看好英特爾新一代Haswell處理器平台NB的銷售會不錯。

所以從3月起有增加對散熱模組等上游零組件的拉貨力道。因為要從4月起開始對NB零組件建立存貨,

3月28日下午的大陸新浪科技的最新報導︰

http://tech.sina.com.cn/n/2013-03-28/14048191211.shtml

第三代Ultrabook超極本【台灣叫超輕薄筆電】將基於Haswell平臺,也是Intel超極本三步走策略中的收官時刻,它們會分佈在三個價格區間內:599-798美元、799-998美元、999+美元。

新Ultrabook的螢幕將從11.6寸到15寸不等,WiDi無線顯示、4GB DDR3記憶體會成為標準配置,不過前者有強制推廣的嫌疑。

599-798美元價位會採用傳統開合式筆記本設計,配備Core i3處理器、HD Graphics 4400核芯顯卡、500GB混合硬碟,電池續航時間大約8個小時,待機可達1周。如此已經和主流的傳統筆記本差不多了,更容易為更多用戶所接受。

如果真的有599-798美元價位的超輕薄筆電,那麼雙鴻與超眾就不用擔心了,因為超輕薄筆電用的超薄熱導管全球只有超眾與雙鴻跟日商古河電工能量產,力致3483也能生產,不過良率不高,

而599-798美元價位的超輕薄筆電的相關消息要等「2013台北國際電腦展」(2013 COMPUTEX TAIPEI)於今年6月4日至8日開展後,才會明朗,

這一次的Haswell平臺超輕薄筆電是第三代超輕薄筆電,我認為會大賣,所以我看好雙鴻與超眾的第二季獲利,也看好超眾的第一季獲利,但不看好雙鴻的第一季獲利,

我看好超眾的第一季獲利的理由如下︰

去年2012年第一季台幣兌美元升值2.52%,第二季台幣兌美元貶值1.27%,第三季台幣兌美元升值1.86%,第四季台幣兌美元升值0.7%,

超眾去年第一季匯兌損失1219.0萬元,第二季匯兌收益839.7萬元,第三季匯兌損失379.3萬元,第四季匯兌損失2150.6萬元,

請注意︰

去年第二季台幣兌美元貶值1.27%,超眾的Q2匯兌收益是839.7萬元,那麼當到3月29日為止整個第一季台幣兌美元貶值2.52%,因此超眾在整個第一季匯兌收益也約在2000多萬元上下,甚至更多,

而超眾是因為在去年第四季認列約2150.6萬元匯兌損失,所以稅後淨利為1.25億元,第四季每股盈餘為1.44元,

而超眾的股本是8.63億元,因此2150.6萬元的匯兌損失相當於損失每股盈餘0.25元,所以要是沒有2150.6萬元的匯兌損失,超眾去年第四季每股盈餘將有1.69元,

另外在去年第四季要是沒有2150.6萬元匯兌損失,那麼本業稅後淨利是1.465億元,

因此我研判如果超眾3月的合併營收一樣是在5. 2億元或5. 5億元的歷史新高水準附近;那麼加上超眾第一季匯兌收益約在2000多萬元上下,甚至更多下,

今年4月底公佈的超眾第一季每股盈餘恐怕將有1.6元到1.7元,甚至是1.8到1.9元,如果今年4月底公佈的超眾第一季每股盈餘有1.8元,那麼超眾的股價必定攻到65元之上,因為超眾第二季與第三季的獲利可能更高,

今年超眾的整年每股盈餘恐怕將有7元,

因為得到關於超眾的3月營收與第一季獲利的有用訊息,所以我才會在現在明確的推薦超眾,

我的研判準不準在下星期3的4月10日盤後就可以先見一次分曉,在4月底超眾公佈第二季獲利後再一次見分曉,

在此之前就不要惡意不實重傷了,最好都不要買,就看好戲就好了,反正也沒幾天了,

之前我在2010年6月24日的【漂亮半年報加持下,7月底前可以搶短賺20%的第二季獲利大成長股】的文章裡只推薦1537廣隆,

當時有人回應說︰可能我有接觸相關產業,所以一看到1537就按上一頁了...

股本太小的投機股我也不敢玩...

http://www.mobile01.com/topicdetail.php?f=291&t=1619222&last=20461877

當時我一看就知道是惡意不實重傷了,而他為了要加強惡意不實重傷的力度,所以一定要加上︰可能我有接觸相關產業與投機股這幾個字,

如果他真的有接觸相關產業,他應該知道1537廣隆不是投機股,1537廣隆去年第三季每股盈餘有2.3元,去年第四季每股盈餘有2.28元,

而2010年6月24日1537廣隆的股價收在58.4元,廣隆2010年第三季每股盈餘也有1. 88元,這樣本益低的股票是投機股嗎?1537廣隆是投機股嗎?

你在2010年6月24日在58.4元買進1537廣隆抱到現在,你會在2010年8月20日拿到現金股利每股3.46681元,在2011年9月14日拿到現金股利每股4.13722元,在2012年9月10日拿到現金股利每股2.5元,

這2年多來你約拿到現金股利每股10元,可以把持股成本降低到48.4元,而1537廣隆在今天收在66.6元,所以這2年多來你的總投資報酬率是33%,這樣不好嗎?

很多事真的是試玉要燒三日滿,辨材須待七年期。網路多詐騙,上網請小心。

最後用白居易的詩結尾

贈君一法決狐疑,不用鑽龜與祝蓍。

試玉要燒三日滿,辨材須待七年期。

周公恐懼流言日,王莽謙恭未篡時。

向使當初身便死,一生真僞複誰知?