健保快倒了,所以要開始收補充保費!

這都是關係到你我的事!

但是,你知道有些企業跟本就刻意逃避這些費用!

更扯的是,政府對於這些企業是完全束手無策,而且是聯手演出!

南山人壽長期刻意規避應負擔之雇主責任~

以勞保費為例~

若以投保薪資30300元~3萬名員工計算~

南山人壽刻意規避責任~

造成政府每月多支出2319萬~每年2億7828萬~

以健保費為例~

同樣以投保薪資30300元~3萬名員工計算~

南山人壽刻意規避責任~

造成政府每月多支出2394萬~每年2億8728萬~

南山人壽在勞健保費用上~

每年即轉嫁由政府多支出5億6556萬~

南山人壽違法行為~

等於每年活生生從全國納稅人口袋中偷走了5億6556萬~

天阿~原來有企業這樣偷走我們的血汗錢~該去檢舉他~

如果你是這樣想的~我們就來看看政府怎麼做~

以勞保罰責為例~

95年起算至今~6年未投保~處四倍罰鍰~

總計應罰137億4624萬~

以健保罰責為例~

95年起算至今~6年未投保~處二倍罰鍰~

總計應罰69億0336萬~

以就業保險罰責為例~

95年起算至今~6年未投保~處十倍罰鍰~

總計應罰43億6320萬~

政府機關在對於南山罰責部分~

總計應罰250億1280萬~

但從台北市勞工局及最高行政法院判定至今,

卻只有在勞保部分裁罰了858人次,約4900萬。健保局更是一毛未罰。

*現階段已開罰六筆罰鍰..

101年3月8日 9,764,380元

101年3月8日 4,795,370元

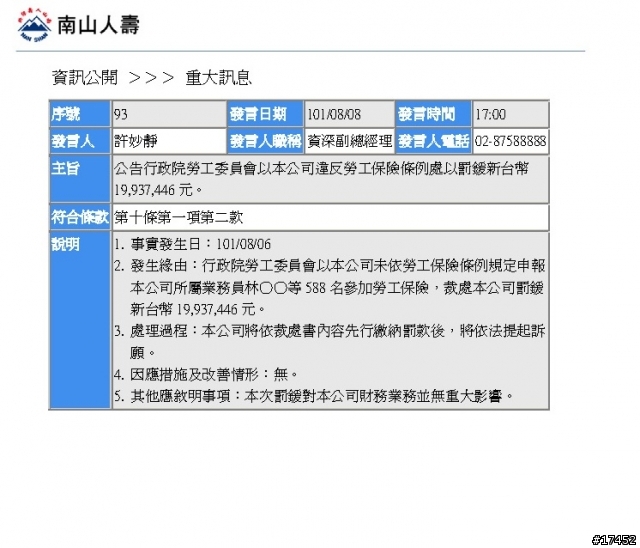

101年8月8日 19,937,446元

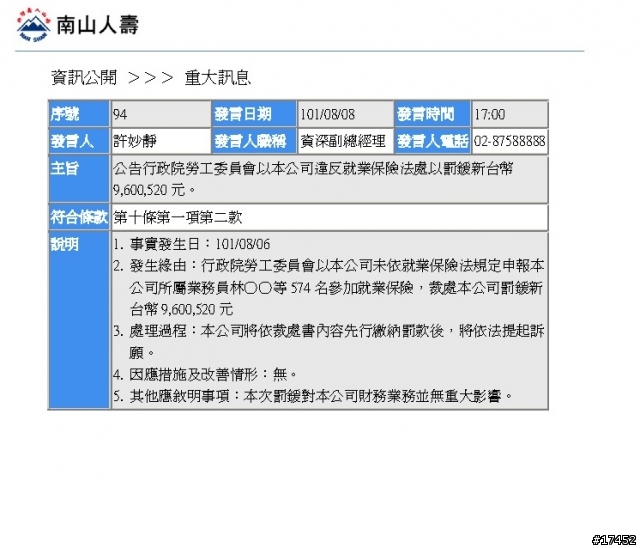

101年8月8日 9,600,520元

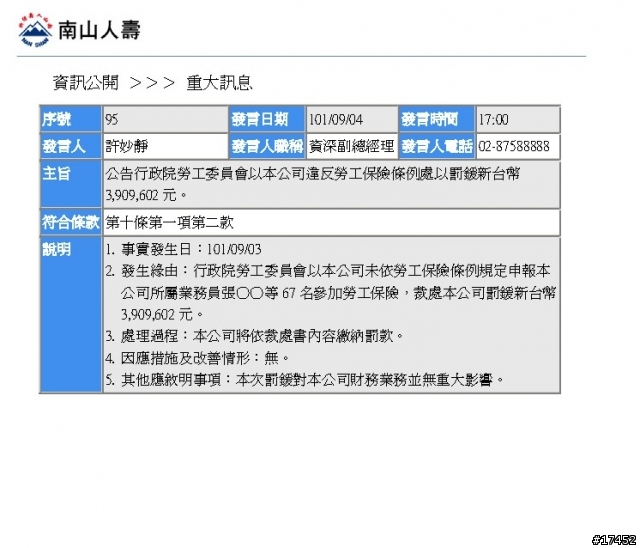

101年9月4日 3,909,602元

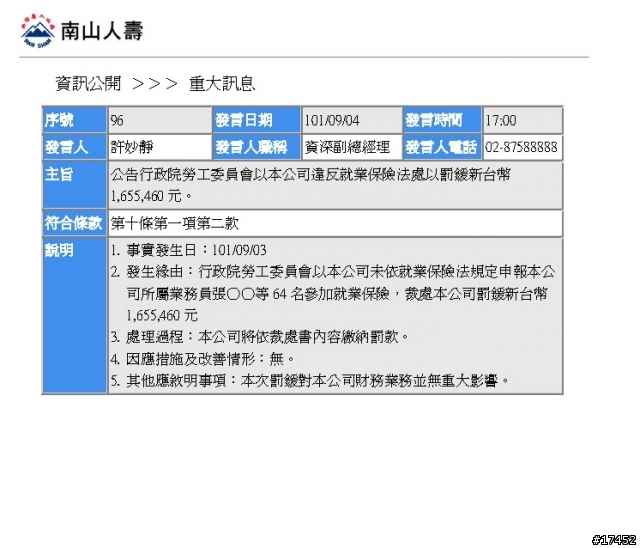

101年9月4日 1,655,460元

但是南山人壽提出訴願,其中3月8日的二筆罰鍰,已經被行政院訴願審議委員會

撤銷原處分,因為這二句話,所以不能罰它...

""將對其造成沉重之財務負擔,並恐致多數業務員須重新尋找合適之工作,侵害人民工作權。""

以下為主文內容:

南山人壽保險股份有限公司因勞工保險及就業保險罰鍰事件

日期:2012-10-04

行 政 院 決 定 書

訴願人:南山人壽保險股份有限公司

代表人:郭文德君

訴願代理人:陳長文君

余天琦君

吳雅筠君

訴願人因勞工保險及就業保險罰鍰事件,不服本院勞工委員會勞局承字第10101837101號及第10101837102號處分,提起訴願,本院決定如下:

主 文

原處分撤銷。

事 實

原處分機關本院勞工委員會(以下簡稱勞委會)依據勞工保險局(以下簡稱勞保局)之查報,以訴願人未依規定為所屬員工黃秀滿君等204名申報參加勞工保險及就業保險,違反勞工保險條例第11條及就業保險法第6條第3項規定,分別以101年3月8日勞局承字第10101837101號及第10101837102號裁處書,處訴願人罰鍰新臺幣(下同)9,764,380元及4,795,370元。

訴願人不服,分別提起訴願並到院言詞辯論,意旨如下:

(一)其自59年起即採行與業務員簽署承攬契約之制度,不提供最低工資保障,報酬以工作結果為準,充分給予業務員自主權,只要成功銷售保單,即可獲得佣金報酬,無固定之上下班時間及工作地點,不受訴願人監督管理及考核評量,如有意願可同時兼顧其他事業或工作,其報酬全依招攬保單實際收取保險費之一定比率計算,並自負工作之危險負擔,係單純為自己之營業而勞動,與訴願人不具人格、組織及經濟上之從屬性,非屬勞動契約關係。其所屬業務員累積逾3萬人,若認定均為僱傭關係,推翻其長久建立之穩定制度,將對其造成沉重之財務負擔,並恐致多數業務員須重新尋找合適之工作,侵害人民工作權。

(二)其要求保險業務員簽署保險契約書,及訂定保險業務員教育訓練實施辦法、業務人員優質服務手冊、各級業務主管合約評量期間之評量標準等規定,係落實保險業務員管理規則第12條、第15條及第18條等規定之要求,而該等管制規定乃考量保險業之特性,為保障社會大眾之保險權益而設,與一般雇主對勞工施以指揮監督管理權不同,不得作為僱傭關係之認定依據。

(三)勞委會雖自87年4月將保險業納入勞動基準法適用範圍,然仍保留承攬之選項,嗣因保險公司與業務員間是否為僱傭關係存有爭議,該會爰於90年間邀集業者及學者專家開會討論獲致共識,並以台(90)勞資二字第0009867號函揭示,保險業事業單位與從業人員之勞務給付型態,以雙方自由訂定為原則,其從業人員並非當然有勞動基準法之適用,仍應就實務上認定其勞務給付型態是否為僱傭關係而定,足見勞委會亦認保險公司與保險業務員間之法律關係,應依立約時之真意而定。其與保險業務員間之真意為簽訂承攬契約,絕非成立僱傭關係,自無勞工保險條例及就業保險法之適用。

(四)其曾與保險業務員就契約性質發生民事爭議,業經各級民事法院判決認定其間並非勞動契約關係,而為承攬契約關係,本案是否應予加保,既以其間之民事法律關係為判斷基礎,自應以民事法院判決為參考依據。至最高行政法院100年度判字第2117號判決,係就勞工退休金提繳案件而論,與本案應否加保係屬不同範疇。原處分機關未調查其與保險業務員間之契約真意,斟酌其間不具從屬性之事實,未給予陳述意見機會,逕以臺北市政府勞工局99年2月12日函及最高行政法院100年度判字第2117號判決為據,對訴願人科處鉅額罰鍰,係屬違法不當。

理 由

按勞工保險條例第6條第1項第2款規定「年滿15歲以上,60歲以下之左列勞工,應以其雇主或所屬團體或所屬機構為投保單位,全部參加勞工保險為被保險人:一、…二、受僱於僱用5人以上公司、行號之員工。…」第11條前段規定「符合第6條規定之勞工,各投保單位應於其所屬勞工到職、入會、到訓、離職、退會、結訓之當日,列表通知保險人;其保險效力之開始或停止,均自應為通知之當日起算。」100年4月29日修正施行前之第72條第1項前段規定「投保單位不依本條例之規定辦理投保手續者,按自僱用之日起,至參加保險之日止應負擔之保險費金額,處以2倍罰鍰。」修正後為「投保單位違反本條例規定,未為其所屬勞工辦理投保手續者,按自僱用之日起,至參加保險之前一日或勞工離職日止應負擔之保險費金額,處4倍罰鍰。」

次按就業保險法第5條第1項規定「年滿15歲以上,65歲以下之下列受僱勞工,應以其雇主或所屬機構為投保單位,參加本保險為被保險人:一、具中華民國國籍者。…」第6條第1項前段及第3項前段規定「本法施行後,依前條規定應參加本保險為被保險人之勞工,自投保單位申報參加勞工保險生效之日起,取得本保險被保險人身分;…。」「依前條規定應參加本保險為被保險人之勞工,其雇主或所屬團體或所屬機構未為其申報參加勞工保險者,各投保單位應於本法施行之當日或勞工到職之當日,為所屬勞工申報參加本保險;…。」第38條第1項前段規定「投保單位違反本法規定,未為其所屬勞工辦理投保手續者,按自僱用之日起,至參加保險之前一日或勞工離職日止應負擔之保險費金額,處10倍罰鍰。」

又依保險法第177條授權訂定之保險業務員管理規則第3條規定,業務員非依本規則辦理登錄,領得登錄證,不得為其所屬公司招攬保險。業務員與所屬公司簽訂之勞務契約,依民法及相關法令規定辦理。第12條第1項及第13條第1項規定,業務員應自登錄後每年參加所屬公司辦理之教育訓練。業務員不參加教育訓練者,所屬公司應撤銷其業務員登錄。第14條第1項規定,業務員經登錄後,應專為其所屬公司從事保險之招攬。第15條規定,業務員經授權從事保險招攬之行為,視為該所屬公司授權範圍之行為,所屬公司對其登錄之業務員應嚴加管理並就其業務員招攬行為所生之損害依法負連帶責任。第18條第1項規定,業務員所屬公司對業務員之招攬行為應訂定獎懲辦法,並報各所屬商業同業公會備查。

卷查原處分機關係依據臺北市政府勞工局99年2月12日北市勞二字第09910535600號函及最高行政法院100年度判字第2117號判決,認定訴願人與所屬業務員間為僱傭關係,由勞保局以100年12月30日保承行字第10060977310號函請訴願人檢附1664名業務員之薪資總額清冊憑辦,訴願人於101年2月24日具函檢附黃秀滿君等204名勞工保險投保金額清冊辦理加保,該會即以訴願人遲延為黃秀滿君等204名業務員申報加保,違反勞工保險條例第11條及就業保險法第6條第3項規定,分別處訴願人罰鍰9,764,380元及4,795,370元。

又據原處分機關訴願答辯書及該會代表於本院訴願審議委員會101年9月12日101年度第35次會議言詞辯論時說明,意旨如下:

(一)保險公司與業務員間之法律關係,係長久以來之爭議,實務處理上向尊重勞雇雙方關係,依契約自由原則處理。惟南山人壽保險股份有限公司產業工會曾檢送多批業務員聲明書,要求勞工保險由職業工會轉由訴願人加保及提繳勞工退休金,勞保局為審核訴願人是否有為所屬業務員加保之法定責任,乃函請勞工行政主管機關臺北市政府勞工局認定,既經該局99年2月12日函認定訴願人與所屬業務員間為僱傭關係,訴願人自當受其拘束,依規定為所屬業務員申報加保。

(二)依保險業務員管理規則第3條規定,保險公司與保險業務員訂定之勞務契約,包含民法規定之僱傭、委任、承攬等契約,並未認定均成立僱傭關係,仍須從是否具有從屬性個案進行判斷認定。又基於保護勞工立場,實務上就勞動契約關係係從寬認定,若係勞務給付契約,且具有從屬性勞動者,即便同時兼有承攬、委任等性質,亦屬勞動契約之一種。訴願人就未依規定為所屬業務員申報提繳勞工退休金,遭勞保局處以罰鍰一案提起行政救濟,業經最高行政法院100年度判字第2117號判決敗訴,其理由略以依保險業務員管理規則第3條、第12條第1項、第18條第1項及第19條等規定,保險業務員應由所屬公司負責其資格之登錄、訓練、管理及監督,業務員經登錄後應專為其所屬公司從事保險之招攬,公司應對保險業務員之招攬行為,訂定獎懲辦法嚴加管理,復依訴願人所定各項教育訓練實施辦法、服務手冊及評量標準,其各級業務人員包括通訊處經理、區經理、襄理、業務主任、業務專員及業務代表,均須受訴願人嚴格輔導、考核、升遷及監督,本人及配偶並應受競業禁止之限制,顯示具人格上從屬性,且契約書之末均有業務員簽名、代號及登錄字號欄位,顯見業務員招攬業務需親自履行,又訴願人就所屬業務員之所得,係以薪資所得類別扣繳稅款並辦理扣繳憑單申報,而非以執行業務所得辦理申報,可見具經濟上之從屬性,另依訴願人之通訊處實施辦法等規定,其業務員之工作多須在辦公室辦理,並透過同僚分工始克完成,具組織上從屬性。是訴願人與保險業務員所簽訂之合約,係屬勞動契約。

(三)行政訴訟與民事訴訟之規範目的及審查原則不同,訴願人援引地方法院民事庭就其與個別業務員間給付職業災害補償金、給付退休金、確認僱傭關係存在等事件所為確定判決,與本件訴訟標的有異,本件不受所舉民事判決之拘束。

(四)訴願人係自始違反加保作為義務,依規定應自僱用之日起至加保前一日止計處罰鍰,該會考量本案所渉人員甚多,為免對訴願人衝擊過大,且勞工保險無追溯加保之效力,乃先就訴願人第一批提供之業務員名冊,自臺北市政府勞工局99年2月12日認定其間為僱傭關係之時計罰,已屬從寬處理。

惟查保險業務員管理規則有關保險業務員應由所屬公司負責資格之登錄、教育訓練、管理及監督、考核獎懲等之規定,乃該規則81年發布訂定時即有之規範,而保險公司與所屬保險業務員間法律關係之認定,仍長期存有爭議,考其原因,乃該規則第3條第2項規定,業務員與所屬公司簽訂之勞務契約,依民法及相關法令規定辦理,並未將承攬契約排除在外。保險業者皆須受保險業務員管理規則之規範,於其依前述規定對所屬業務員辦理教育訓練、管理監督、考核獎懲之情況下,其勞務給付型態客觀上恐難以排除從屬性認定,而將導向僱傭關係,是若業者與業務員係訂定承攬契約,即易發生法律關係認定上之爭議。

訴願人稱其自59年起即採行與業務員簽署承攬契約之制度,且其與所屬業務員間之法律關係爭議,應為勞委會所知悉,該會曾於88年11月24日以台(88)勞資二字第0049435號函敘及,訴願人與其業務員間是否為僱傭關係,仍須自個別勞動關係之實質情形予以個案認定。嗣於90年3月9日以台(90)勞資二字第0009867號函,揭示基於契約自由原則,保險業事業單位與從業人員之勞務給付型態,以雙方自由訂定為原則,保險業從業人員有無勞動基準法之適用,仍應就其勞務給付型態是否為僱傭關係而定,並敘明為使勞、健保爭議處理及事業單位與從業人員間之關係更清楚界定,將與學者專家擬訂相關表列及運用加權比重方式,使勞務給付之判定更簡便及標準化等語,該會代表於本案言詞辯論時,復重申實務處理上向尊重勞雇雙方關係依契約自由原則處理,茲該會似尚未研擬提出使保險業勞務給付判定更具標準化之方法,驟予否定雙方所訂定之承攬契約,且未本於裁罰處分主管機關權責調查判斷,逕依臺北市政府勞工局99年2月12日函,憑據訴願人對所屬業務員有進行考核之實,業務代表晉陞業務主任始享有投保權利,基於確保經濟上弱勢之受僱者權益,認定其業務員為適用勞動基準法之勞工,即予判定訴願人自始負有為業務員加保之作為義務,有無速斷之嫌,且其論據是否已足解除前述長期存在之爭議,並昭折服,不無疑義。

至所舉最高行政法院100年度判字第2117號判決,係就勞工退休金條例案件而論,判決效力並未及於本案,且其認定訴願人與業務員屬勞動契約關係之主要理由,為訴願人要求保險業務員簽署保險契約書,及訂定保險業務員教育訓練實施辦法、業務人員優質服務手冊、各級業務主管合約評量期間之評量標準等規定,並以薪資所得類別辦理所得扣繳,具有人格及經濟上之從屬性,姑不論有無未併考量該等作為係依保險業務員管理規則第12條、第15條及第18條等規定辦理之疑慮。訴願人既相對舉出數則民事法院判決,就其與所屬業務員因給付工資、資遣費或退休金等爭議,認定其間非為勞動契約關係,而為承攬契約關係,並主張本案是否應予加保,係以其間之民事法律關係為判斷基礎,應以民事法院判決為參考依據,參諸行政訴訟法第177條規定意旨,亦非全然無據。審諸訴願人與所屬業務員間於民法契約上之關係為何,行政法院及民事法院判決見解明顯不一,各有所本,是否即應以最高行政法院100年度判字第2117號判決為據,認定其間法律關係,固待斟酌。縱採據最高行政法院100年度判字第2117號判決之見解,亦係行政機關內部審酌結果,非訴願人所得知悉,原處分機關驟為裁罰處分,是否合妥,亦有待酌之處。

又最高行政法院100年度判字第2117號判決指出訴願人之業務人員,分為通訊處經理、區經理、襄理、業務主任、業務專員及業務代表等6個等級,渠等人員工作內容及所訂契約應有不同,本件裁處範圍之204名員工屬何種等級之業務員,其工作型態與其餘業務員有何不同,尚有未明,原處分機關既以訴願人與所屬業務員之關係,應視其實際上勞務給付型態而定,卻未查明渠等人員之契約及工作內容,逕認本案204名員工於101年2月24日加保前之勞務給付型態均為僱傭關係,難謂已盡審查責任。

原處分機關既認保險公司與所屬業務員間之法律關係,係長期存在之爭議,訴願人依據該會以往函釋,以其與所屬保險業務員間之真意為簽訂承攬契約,歷來均獲民事法院判決支持,主張無為業務員加保之義務,嗣據勞保局100年12月30日保承行字第10060977310號函通知,於101年2月24日為黃秀滿君等204名加保,縱認有遲延為所屬業務員申報加保情事,是否有行政罰法第7條第1項規定之適用?容待研酌。又據原處分所附罰鍰明細表,本件係自99年2月12日起計處罰鍰,應係以臺北市政府勞工局99年2月12日函為據,惟該函副本係寄送南山人壽保險股份有限公司產業工會,並非寄送訴願人,認定訴願人於是日即知有加保作為義務予以裁罰,亦欠依據。爰將原處分撤銷,由原處分機關重行審酌後另為適法之處理。

據上論結,本件訴願為有理由,爰依訴願法第81條第1項決定如主文。

訴願審議委員會主任委員 陳 德 新

委員 王 俊 夫

委員 林 昱 梅

委員 林 秀 蓮

委員 姚 思 遠

委員 陳 清 秀

委員 林 明 鏘

委員 蕭 長 瑞

中 華 民 國 101 年 10 月 4 日

如不服本決定,得於決定書送達之次日起2個月內向臺北高等行政法院提起行政訴訟。

本案裁罰單位為"行政院勞工委員會"

撤銷本案單位為"行政院訴願審議委員會"

這完全是在演給老百姓看!

其中判決文中的這一段,完全與100年12月8日最高行政法院的判決,

"南山人壽所屬業務員不分級職均為僱傭關係"完全背離,而且訴願並未通知204位員工到場.有失公正!

"訴願人不具人格、組織及經濟上之從屬性,非屬勞動契約關係。其所屬業務員累積逾3萬人,若認定均為僱傭關係,推翻其長久建立之穩定制度,將對其造成沉重之財務負擔,並恐致多數業務員須重新尋找合適之工作,侵害人民工作權。"

以下為100年12月8日最高行政法院最終判決文

最 高 行 政 法 院 判 決

100年度判字第2117號

上 訴 人 勞工保險局

代 表 人 陳益民

訴訟代理人 陳金泉 律師

葛百鈴 律師

李瑞敏 律師

被 上訴 人 南山人壽保險股份有限公司

代 表 人 郭文德

訴訟代理人 李師榮 律師

蔡嘉政 律師

上列當事人間勞工退休金條例事件,上訴人對於中華民國100年3

月10日臺北高等行政法院99年度簡字第759號判決,提起上訴,

本院判決如下:

主 文

原判決關於撤銷訴願決定及原處分暨該訴訟費用部分均廢棄。

廢棄部分被上訴人在第一審之訴駁回。

廢棄部分第一審及上訴審訴訟費用均由被上訴人負擔。

理 由

一、對於適用簡易程序之裁判提起上訴,須經本院許可,且該許

可以訴訟事件所涉及之法律見解具有原則性者為限,行政訴

訟法第235條定有明文。所謂法律見解具有原則性,係指就

同類事件高等行政法院所表示之見解相互牴觸,有由本院統

一法律解釋適用者而言。本件原判決認為被上訴人與其保險

業務員間系爭法律關係,上訴人所提相關主管機關之函釋均

未指明僱傭或承攬關係,於裁罰被上訴人時未為實質認定及

判斷等語,而撤銷訴願決定及原處分,與臺北高等行政法院

99年度簡字第807號、第820號、100年度簡字第34號、第306

號及第441號等判決,認被上訴人之裁罰並無違誤之見解歧

異。經核有由本院加以統一法律見解之必要,故本件所涉及

之法律見解有原則重要性,應許可其上訴,合先敘明。

二、被上訴人係適用勞動基準法之事業單位,其業務人員顏名標

、賴營銥3千多人等陸續向上訴人聲明改選勞工退休金新制

,並請上訴人依勞工退休金條例要求被上訴人為改選新制之

業務人員提繳退休金。案經上訴人函請臺北市政府勞工局表

示意見後,以被上訴人之業務人員業經臺北市政府99年2月2

日府授勞二字第09930820500號函(下稱臺北市政府99年2月

2日函)臺北市政府勞工局99年2月12日北市勞二字第099105

35600號函(下稱勞工局99年2月12日函)認定與被上訴人為

僱傭關係,上訴人遂分別以99年3月1日保退二字第09910047

890號函及99年3月12日保退二字第09960027011號函,限期

被上訴人於99年4月1日前備函,並填寫「勞工退休金提繳申

報表」申報提繳勞工退休金。惟被上訴人逾限仍未辦理,上

訴人乃以99年4月2日保退二字第09960036970號裁處書,表

示被上訴人未對顏名標等3,698名業務人員提繳勞工退休金

,依勞工退休金條例第49條規定,裁處罰鍰新台幣(下同)

10萬元在案。嗣因上開人員中之恭為等225名另行來函撤

回原提出之「勞工自願選擇參加勞工退休金新制聲明書」,

其餘顏名標等3,473名業務人員,上訴人認部分業務人員變

動,而被上訴人仍未依法為渠等申報提繳勞工退休金,且經

限期改善,亦未履行,上訴人按上開規定,另以99年5月3日

保退二字第09960057260號裁處書(下稱原處分),處被上

訴人罰鍰10萬元。被上訴人不服,提起訴願經決定駁回,遂

提起本件行政訴訟。

三、被上訴人起訴主張:(一)被上訴人現行業務人員所適用之

承攬制度,係美商美國國際集團(AIG)入主被上訴人時便

已創設及採用。此一承攬制度之設計,在於保險業務員對於

業務招攬擁有廣泛自主權,被上訴人對於業務員日常業務之

進行,並無如一般公司對其員工之指揮監督權;又業務人員

並無底薪,係成功銷售保單後依其業績領取佣金報酬,而非

按時領取底薪作為報酬。上訴人於74年1月22日即以勞(承

)字第008278號函(下稱74年1月22日函釋)告知被上訴人

,被上訴人所屬招攬業務人員並非僱傭關係。又上述函釋雖

係針對勞工保險條例之適用所為之法規解釋,但勞工退休金

條例所適用之對象為適用勞動基準法之本國籍勞工(第7條

),與勞工保險條例適用之對象相同,故上述函釋所稱不適

用勞工保險條例之無底薪保險業務人員,亦不適用勞工退休

金條例。嗣於94年勞退新制實施之際,雖然部分業務人員就

其等與被上訴人間之法律關係為承攬乙節又有爭議,但上訴

人以行政指導予以解決,並達成被上訴人無需為渠等提撥勞

工退休金之共識。(二)本件保險業務員是否有勞工退休金

條例之適用,及被上訴人有無必要為保險業務員提撥勞工退

休金,端視被上訴人與保險業務員間是否存在僱傭關係,然

上訴人未盡其調查義務,有違行政程序法第43條及濫用裁量

之瑕疵。又我國係採公私法二元審判體系,雇主與受僱人間

之私法關係若有爭執時,應以民事法院所為之裁判為終局認

定,而民事法院諸多有利於被上訴人之判決結果及判決理由

,上訴人仍置若罔聞,顯違反行政程序法第36條規定;加諸

被上訴人與其保險業務員間之關係為委任/承攬關係為法院

已確定之見解,行政機關應予尊重。另上訴人直接採取臺北

市勞工局之見解做成處分,違背憲法上「轉委任授權禁止原

則」,原處分確有重大明顯瑕疵,依行政程序法第111條規

定應為無效。又上訴人違反行政程序法第39條及第102條,

未給予當事人陳述意見之機會,侵害被上訴人受憲法保障之

法律聽審權,並違反正當法律程序原則。(三)上訴人就被

上訴人與其保險業務員間究屬委任/承攬關係抑或僱傭關係

,早以74年1月22日函釋告知被上訴人,詎上訴人於二十餘

年後突然恣意變更見解並進而裁罰被上訴人,違反「禁反言

」原則、信賴保護原則、未以誠實信用之方法為之。又94年

勞工退休金條例公布之際,上訴人曾積極介入協調並為行政

指導,嗣後被上訴人承上訴人之指示,向其呈報相關業務員

之分類及相關處理情形,上訴人遂於95年2月15日以保退一

字第0951001102號函覆被上訴人表示不再核處罰鍰,上訴人

自應受該行政指導之拘束。(四)本件系爭行政處分不僅無

助於法律關係之釐清,反使法律關係益加複雜化,違反「適

合性原則」。又本件上訴人捨較小侵害之行政指導手段不為

,恣意選用侵害較大之罰鍰手段,足證該行政處分亦不符合

最小侵害原則。另原處分所增進者乃少數業務人員之不當利

益,惟卻損害多數人(尤其是保戶)之利益,所造成之損害

與所欲增進之利益顯不相當,亦無法通過損益平衡原則之檢

驗。(五)按司法院釋字第593號解釋及行政程序法第6條等

意旨,若認定被上訴人與其業務員間之法律關係屬僱傭關係

,何以對其他外商保險公司將其業務或股權出售予其他國內

保險公司或被主管機關接管之保險公司,均未見上訴人或臺

北市勞工局對於其他保險公司為相同之要求及處理?由於臺

北市政府與上訴人未為此類要求,可見保險公司仍可透過「

私法自治」及「契約自由」原則之方式,以契約約定與業務

員間之法律關係等語,求為判決原處分及訴願決定均撤銷;

上訴人應給付被上訴人10萬元及自99年5月28日起至清償日

止按年百分之5計算之利息(給付之訴部分,原審為被上訴

人敗訴之判決,被上訴人並未提起上訴,已告確定)。

四、上訴人則以:(一)本件上訴人始終秉持審慎公正之態度,

對其勞資雙方有利及不利之事項均予注意;又整體事件之查

證、裁處亦皆依法而審慎。另依行政程序法第103條第1項第

5款規定,行政處分所根據之事實,客觀上明白足以確認者

,行政機關得不給予陳述意見之機會。(二)有關保險業等

10行業之工作者,於86年10月30日由勞委會以台(86)勞動

一字第047494號函,納入勞動基準法之適用範圍,並自87年

4月1日起生效。本案所適用之勞工退休金條例於93年6月30

日公布,一年後施行,被上訴人以上訴人74年1月22日所發

之函為例,謂上訴人違反禁反言及信賴保護原則,實有未洽

。(三)勞動契約當事人之勞工,通常具有:人格從屬性、

親自履行、經濟上從屬性及組織上從屬性。本件被上訴人及

其保險業務員所適用之「保險業務員管理規則」,旨在要求

保險業者對其保險業務員克盡管理之責,已符合上述要件。

另依本院95年度判字第1472號判決、95年度判字第313號判

決、94年度判字第1957號判決、94年度判字第1274號判決、

94年度判字第1007號判決、94年度判字第850號判決、94年

度判字第707號判決、93年度判字第1178號等判決見解,均

認為系爭法律關係為僱傭關係;且實務上就勞動契約關係之

成立均從寬認定,只要有部分從屬性即應成立;若係勞務給

付之契約,且同時具有從屬性勞動者,即便同時兼有承攬、

委任等性質,亦屬勞動契約之一種,仍有勞動基準法之適用

。又民事法院判決原則上不拘束行政機關,民事法院之判決

對於行政法院無羈束力可言。(四)被上訴人與訴外人南山

產業工會於94年12月28日雙方達成協議,並共同發表聲明認

同承攬及委任制度,並於95年1月15日前向上訴人撤回新制

聲明書,被上訴人亦同意為聲明適用勞退新制者提繳勞工退

休金,上訴人見該爭議被上訴人既已改善,乃以95年2月15

日保退一字第09510011020號函中止對被上訴人按月之罰鍰

處分,並請被上訴人嗣後仍應依規定為「新到職勞工」、「

於5年內改選勞退新制者」向上訴人申報提繳勞工退休金,

上訴人該函並非同意被上訴人95年1月25日(95)南壽業字

第068號函,亦非認定被上訴人與其保險業務員間屬委任或

承攬關係,則被上訴人所稱之「三方共識」及「禁反言」顯

係對該事實有所誤解。(五)被上訴人既為適用勞動基準法

之行業,有關該法之「勞工」、「勞動契約」等認定,臺北

市政府依法有職權為認定,則本件既經臺北市政府認定後,

上訴人始依勞工退休金條例決定裁處,於程序上自屬適法。

又上訴人於99年1月19日、2月5日發函並檢附被上訴人99年1

月5日函、相關說明及其與各層級業務人員所簽合約書、聘

約書、業務津貼表等樣本影本,請臺北市政府就訴外人顏名

標君等與被上訴人間是否具有僱傭關係及適用勞動基準法等

疑義依權責認定,並無程序上瑕疵等語,資為抗辯。

五、原審將訴願決定及原處分撤銷,係以:(一)依臺北市政府

99年2月2日函之意旨,未就其等與被上訴人間是否勞動契約

予以說明,而該函所附本院諸判決均為個案,如何認定顏名

標等亦屬勞工退休條例之勞工,仍須上訴人判斷。又依勞工

局99年2月12日函答覆上訴人之意旨,未對上訴人與其業務

員間為承攬、委任關係有所答覆,上訴人於裁處時亦未實質

認定。另勞工退休金條例為強制規定,雇主當應依法為其所

屬勞工提繳退休金,但須雙方所訂定之勞務契約確為勞動契

約,雇主始有提繳義務,上述勞工局函文僅提及勞動契約判

別之依據,對於被上訴人與業務人員間是否合意成立勞動契

約,並未判斷。本件如僅業務員等主張雙方間為勞動契約關

係,應適用勞工退休金條例之勞工退休新制,於被上訴人否

認雙方為勞動契約情形下,上訴人自須就本件涉及適用勞動

基準法等各基本問題判斷。(二)被上訴人於99年1月5日答

覆上訴人函詢時,即表明其與顏名標間係承攬、委任合約,

各業務員工作時間自由支配、不受出勤規定之限制,無固定

底薪等情,顯不符勞動契約之內涵;然上訴人僅以該等業務

員表示按勞工退休新制及勞工局所覆函所示解釋,逕認符合

勞工退休金條例相關規定而予裁罰,顯未斟酌被上訴人之全

部陳述,且所附之證據未達於「確實」之程度。(三)上訴

人引用之諸判決,係關於保險業務人員自被上訴人取得之報

酬,與稅捐機關間因全民健康保險保險費及綜合所得稅課徵

之爭議,惟該等業務人員與被上訴人保險公司間是否成立勞

動契約關係?對於被上訴人是否為勞動基準法所稱之雇主,

應負擔勞工法相關法規之雇主義務?該等業務人員對雇主應

否忠實,於該等稅務案件等並不審酌,尚不能以認定屬薪資

所得之理由,而認本件應比照援用。(四)勞工退休金條例

第49條所稱之「雇主」,依同條例第3條規定,以勞動基準

法第2條之雇主定義為準,上開臺北市政府99年2月2日函及

勞工局99年2月12日函就被上訴人是否為勞動基準法之雇主

,僅以保險業納入勞動基準法適用範圍,或抽象表述被上訴

人與業務人員簽訂契約有陞遷及降級,認定有違勞動基準法

等強制規定,為保障經濟弱勢之業務人員而摡括認定被上訴

人與業務人員間為勞動契約,尚乏具體事實與法律合致之推

論判斷;且勞工法庭已認定不符勞動基準法之勞動契約要件

,則被上訴人即非該業務員雇主,上訴人卻為相反之認定,

將使被上訴人難以遵循。又上訴人係為受委託處理勞工退休

金提繳及處罰之機關,有認定及處罰之權限,於被上訴人主

張其非該業務員雇主之有利事由時,上訴人不能於裁處書中

恝置不論,單以行政爭訟不受民事判決拘束為由而否定該民

事判決,要非有理等詞,為其判斷之基礎。

六、本院按:(一)93年6月30日公布、94年6月30日施行之勞工

退休金條例第1條規定:「為增進勞工退休生活保障,加強

勞雇關係,促進社會及經濟發展,特制定本條例。勞工退休

金事項,優先適用本條例。本條例未規定者,適用其他法律

之規定。」第2條:「本條例所稱主管機關:在中央為行政

院勞工委員會;在直轄市為直轄市政府;在縣(市)為縣(

市)政府。」第5條:「勞工退休金之收支、保管、滯納金

之加徵、罰鍰處分及其強制執行等業務,由中央主管機關委

任勞工保險局(以下稱勞保局)辦理之。」可知臺北市政府

為勞工退休金條例之地方主管機關,上訴人則為針對違反勞

工退休金條例之業者裁處罰鍰之受託執行機關。又勞工退休

金條例第6條規定:「雇主應為適用本條例之勞工,按月提

繳退休金,儲存於勞保局設立之勞工退休金個人專戶。除本

條例另有規定者外,雇主不得以其他自訂之勞工退休金辦法

,取代前項規定之勞工退休金制度。」第9條規定:「(第1

項)雇主應自本條例公布後至施行前1日之期間內,就本條

例之勞工退休金制度及勞動基準法之退休金規定,以書面徵

詢勞工之選擇;勞工屆期未選擇者,自本條例施行之日起繼

續適用勞動基準法之退休金規定。(第2項)勞工選擇繼續

自本條例施行之日起適用勞動基準法之退休金規定者,於5

年內仍得選擇適用本條例之退休金制度。(第3項)雇主應

為適用本條例之退休金制度之勞工,依下列規定向勞保局辦

理提繳手續:一、依第1項規定選擇適用者,應於本條例施

行後15日內申報。二、依第2項規定選擇適用者,應於選擇

適用之日起15日內申報。三、本條例施行後新成立之事業單

位,應於成立之日起15日內申報。」第49條規定:「雇主違

反第9條……規定,未辦理申報提繳、停繳手續或置備名冊

,經限期改善,屆期未改善者,處新臺幣2萬元以上10萬元

以下罰鍰,並按月連續處罰至改正為止。」再按勞工退休金

條例第7條第1項前段規定:「本條例之適用對象為適用勞動

基準法之本國籍勞工。」第3條規定:「本條例所稱勞工、

雇主、事業單位、勞動契約、工資及平均工資之定義,依勞

動基準法第2條規定。」勞動基準法第2條第1款、第2款、第

3款、第6款分別規定:「本法用辭定義如左:一、勞工:謂

受雇主僱用從事工作獲致工資者。二、雇主:謂僱用勞工之

事業主、事業經營之負責人或代表事業主處理有關勞工事務

之人。三、工資:謂勞工因工作而獲得之報酬;包括工資、

薪金及按計時、計日、計月、計件以現金或實物等方式給付

之獎金、津貼及其他任何名義之經常性給與均屬之。……六

、勞動契約:謂約定勞雇關係之契約。」(二)本件主要之

爭點厥為:被上訴人與其保險業務員間之契約性質是否屬於

勞動契約?原審認原處分所依據之臺北市政府99年2月2日函

及臺北市政府勞工局99年2月12日函,僅提及勞動契約判別

之依據,對於被上訴人與業務人員間是否合意成立勞動契約

,並未判斷,亦未對被上訴人主張其與業務員間為承攬、委

任關係,以及所提諸多民事判決採承攬關係之見解,為何不

足採,有所答覆及說明,僅抽象表述勞工保險條例及勞工退

休金條例相關規定均屬強制規定,為保障經濟弱勢之業務人

員,而摡括認定被上訴人與業務人員間為勞動契約,尚乏具

體事實與法律合致之推論判斷;至上訴人引用之行政法院諸

判決,僅係有關課徵綜合所得稅及申報投保薪資之爭議,與

本件被上訴人與其保險業務員間是否成立勞動契約,其審酌

認定之重點並不相同等語,因而將訴願決定及原處分均撤銷

,固非無見。(三)惟查上開台北市政府及勞工局之兩函復

,業已敘明被上訴人若僅依業務主任聘約書為業務主任投保

勞、健保,已違反勞工保險條例第6條等相關強制規定,係

違反保護他人之法律,被上訴人為適用勞動基準法之事業單

位,其人員不分職位層級具有該法上規定所稱之勞工者,係

指凡受雇主僱用從事工作獲致工資者,且受僱者有繼續提供

勞務從事工作之事實,上訴人應基於確保經濟上弱勢之受僱

者法定權益,依勞工退休金條例辦理,以正視聽等語,業已

就具體事實及相關法律規定加以論述判斷,認定被上訴人為

適用勞動基準法之事業單位,其與保險業務員間存有僱用之

勞動契約關係,並無原判決所稱僅有概括論述而未具體判斷

,而原處分亦根據上開兩函作成被上訴人之業務人員與被上

訴人間為僱傭關係之結論。至於上開兩函未論及被上訴人承

纜或委任關係之主張,及諸多民事判決採承攬關係之見解,

固有理由未盡週詳之處,惟行政處分重在事實之認定及結論

之明確,至於理由說明部分尚難要求如同訴願書或判決書般

之詳盡,原判決以此指摘,實屬苛求,上訴意旨主張其已盡

調查認定之能事,尚非無據。(四)依勞工退休金條例第3

條、勞動基準法第2條第1、2、3、6款規定可知,凡受雇主

僱用從事工作獲致工資者,即屬勞工退休金條例所稱之勞工

,而約定勞工與雇主關係之契約,即屬勞動契約。至於報酬

給付方式究係按計時、計日、計月、計件給付,或有無底薪

,顯非判斷其是否屬勞工工資之考量因素,故採取純粹按業

績多寡核發獎金之佣金制保險業務員,如與領有底薪之業務

員一般,均受公司之管理、監督,並從事一定種類之勞務給

付者,仍屬勞動契約關係之勞工。是被上訴人主張該公司所

屬業務員均無底薪,完全按招攬保險契約之績效核發業績獎

金,業務員所受領者為承攬報酬,故公司與業務員間並無勞

動契約關係云云,洵不足採。又按勞動基準法、勞工保險條

例及勞工退休金條例等相關勞動法令,有其保護弱勢勞工權

益之特殊政策目的,以符憲法第142條及憲法增修條文第10

條第8項所揭櫫「民生主義國家」之基本國策及「社會福利

國家」之原則,與國民政府於18年11月22日所制訂公布之民

法「債編」第2章「各種之債」第7節「僱傭」之規定,其規

範目的尚非相同,兩者用語亦非完全一致,縱部分用語相同

,其概念內涵亦非完全相同。是於正確解讀相關勞動法令所

規定「勞動契約」之內涵時,自無從僅由民法所規定僱傭契

約之概念加以理解,亦即民法之僱傭契約及勞動基準法等勞

動法令之勞動契約,固均屬於勞務契約,惟勞動契約不以民

法所規定之僱傭契約為限,凡關於勞務給付之契約,其具有

從屬性勞動之性質者,縱兼有承攬、委任等性質,仍應認屬

勞動契約。是被上訴人僅以非民法僱傭契約即為民法承攬或

委任契約之二分法,據以主張其與業務人員顏名標等人間不

屬於勞動契約,並不足採。況行政訴訟與民事訴訟各有不同

之規範目的,民事判決固得為行政法院認定事實之依據,惟

如有確切之反證,行政法院仍得基於職權本於調查所得,自

為獨立之認定及裁判,而不受該民事確定判決認定事實及其

法律見解之拘束(改制前行政法院70年度判字第688號、83

年度判字第2199號、86年度判字第1236號判決參照)。且民

事訴訟係採辯論主義及當事人進行主義,應由原告就積極事

實負舉證責任,此與行政訴訟係依職權調查證據,基於證據

法則所認定之事實,本不能等量齊觀。況本件與普通法院民

事庭就被上訴人與個別業務員間給付工資、給付退休金、給

付資遣費、確認僱傭關係存在等事件所為確定判決之訴訟標

的有異,乃該等民事確定判決既判力所不及,上訴人及本院

自不受上開民事確定判決之拘束。是被上訴人主張上訴人及

法院均應受其所舉諸多另案民事確定判決所認定「被上訴人

與所屬業務員間法律關係為委任或承攬關係,而非僱傭關係

」之拘束,並據以指摘上訴人未一併注意該等有利於被上訴

人之民事確定判決,違反行政程序法第36條規定云云,亦無

足採。(五)關於勞動基準法上勞動契約之判別標準,實務

上有本院95年度判字第313、1472號,94年度判字第707、85

0、1007、1274、1957號等判決,認較類似於僱傭契約而非

承攬關係,可資參照。另亦可參酌民國25年12月25日公布但

未施行之勞動契約法第1條規定:「稱勞動契約者,謂當事

人之一方,對於他方在從屬關係提供其職業上之勞動力,而

他方給付報酬之契約。」故勞工在從屬關係下為雇主提供勞

務,而此一從屬性乃勞動契約之特徵,其從屬性特徵有以下

四方面:1、人格上從屬性:即勞工在雇主企業組織內,服

從雇主權威,並有接受考核、訓練、懲戒或制裁之義務。本

件依保險法第177條所授權訂定之保險業務員管理規則第3條

前段、第12條第1項、第18條第1項、第19條第1項規定,保

險業務員應由所屬公司負責其資格之登錄、訓練、管理與監

督,如不參加訓練或補訓成績不合格,該公司應撤銷其登錄

,且業務員經登錄後應專為其所屬公司從事保險之招攬,如

因招攬行為所生之損害並由所屬公司依法負連帶責任;保險

公司更應對保險業務員之招攬行為訂定獎懲辦法,嚴加管理

,並應按其違規行為情節輕重予以停止招攬行為,甚可撤銷

其業務員登錄,足見保險公司對於其所屬業務人員,依法具

有強大之監督、考核、管理及懲罰處分之權。再依「南山人

壽人身保險業務員教育訓練實施辦法」、「業務人員優質服

務手冊」、被上訴人於99年12月15日南壽業字第776號函檢

送之「各級業務主管合約評量期間之評量標準」、被上訴人

與業務人員簽訂之合約書等,可知無論業務人員係屬通訊處

經理、區經理、業務襄理、業務主任、業務專員或業務代表

,渠等均須受被上訴人嚴格之輔導、考核、升遷及監督,本

人及配偶並應受競業禁止之限制,在在顯示被上訴人之保險

業務員在人格上實乃從屬於被上訴人。2、親自履行:即勞

工必須親自完成工作,不得使用代理人。本件依被上訴人之

人身保險要保書、投資型保險要保書等保險契約書,契約書

之末皆有業務員簽名、業務員代號及登錄字號之欄位,顯見

業務員招攬業務皆必須親自履行。3、經濟上從屬性:即勞

工並非為自己之營業勞動,而是從屬於他人,為該他人之目

的而勞動。依保險業務員管理規則第14條第1項規定、被上

訴人與業務人員簽訂之合約書所附之業務津貼及獎金表,可

見被上訴人所屬業務人員乃係為被上訴人之營業目的而招攬

業務。再從被上訴人就所屬保險業務員之所得,係以薪資所

得類別代為扣繳稅款並辦理扣繳憑單申報,而非以執行業務

所得辦理申報,被上訴人辦理營利事業所得稅申報時,係將

給付業務員之報酬列報於營業成本項下之「業務員津貼」,

是計酬方式無論是給付固定薪資,或按實際招攬保險之業績

給付報酬或獎金,其所得之性質均與所得稅法第11條第1項

規定之執行業務者有別,益可見其經濟上之從屬性。4、組

織上從屬性:即勞工納入雇主生產組織體系,並與同僚間居

於分工合作狀態。依保險業務員管理規則第14條第1項規定

、被上訴人「通訊處實施辦法」、「通訊處配備規格表」、

「本送金單使用注意事項」等規定,被上訴人所屬業務員之

工作多須在辦公室辦理,且須透過同僚分工始克完成,此亦

屬組織上之從屬性。

(六)綜上所述,本件被上訴人與保險

業務員間所簽訂之合約,係屬勞動基準法上之勞動契約。被

上訴人僅以其所屬業務員無須上班、打卡、簽到、請假,亦

無休假為由,主張其與業務員間為承攬、委任關係,而非勞

動契約關係,自屬無據。是上訴人以被上訴人經限期改善,

仍未依法為所屬業務人員申報提繳退休金,乃依勞工退休金

條例第49條規定裁處被上訴人10萬元之罰鍰,經核並無違反

行政程序法第6條、第7條、第36條、第39條、第43條、第10

2條等規定,亦未違反禁反言原則、信賴保護原則、比例原

則。原審未見及此,僅以原處分未就具體事實為法律上之判

斷為由,將訴願決定及原處分均撤銷,自有未洽。上訴意旨

指摘原判決不當,求予廢棄,為有理由,爰本於原審所確定

之事實,將原判決此部分(除已判決確定之給付訴訟部分外

)廢棄,並駁回被上訴人在原審此部分之訴。

七、據上論結,本件上訴為有理由。依行政訴訟法第256條第1項

、第259條第1款、第98條第1項前段,判決如主文。

中 華 民 國 100 年 12 月 8 日

最高行政法院第一庭

審判長法官 鍾 耀 光

法官 陳 鴻 斌

法官 黃 淑 玲

法官 林 樹 埔

法官 陳 秀

以 上 正 本 證 明 與 原 本 無 異

中 華 民 國 100 年 12 月 8 日

書記官 張 雅 琴

同時南山人壽因應最高行政法院之判決,尋求大法官會議解釋,也被駁回

文如下:

聲請人:南山人壽保險股份有限公司代表人郭文德(會 台 字第10854號)

聲請事由:

為勞工退休金條例事件,認最高行政法院一00年度判字第二一一七號、第二二二六號及第二二三0號判決,就聲請人與其保險業務員間之契約是否屬於勞動基準法上之勞動契約所表示之見解,與最高法院九十五年度台上字第一一七五號判決、一00年度台上字第七六一號裁定、臺灣高等法院九十四年度勞上字第四五號、九十九年度勞上字第五八號、九十九年度勞上易字第一一二號、一00年度勞上易字第一三號、臺灣高雄地方法院九十九年度勞訴字第二一號等民事判決歧異,聲請統一解釋案。

決議:

(一)按人民、法人或政黨聲請統一解釋,須於其權利遭受不法侵害,認確定終局裁判適用法律或命令所表示之見解,與其他審判機關之確定終局裁判,適用同一法律或命令時所已表示之見解有異者,始得為之,司法院大法官審理案件法第七條第一項第二款定有明文。

(二)本件聲請人因勞工退休金條例事件,認最高行政法院一00年度判字第二一一七號、第二二二六號及第二二三0號判決(下併稱最高行政法院判決),就聲請人與其保險業務員間之契約關係是否屬於勞動基準法上之勞動契約所表示之見解,與最高法院九十五年度台上字第一一七五號民事判決(下稱最高法院判決)、一00年度台上字第七六一號民事裁定、臺灣高等法院九十四年度勞上字第四五號、九十九年度勞上字第五八號、九十九年度勞上易字第一一二號、一00年度勞上易字第一三號、臺灣高雄地方法院九十九年度勞訴字第二一號等民事判決歧異,聲請統一解釋。查聲請人就臺灣高等法院九十九年度勞上字第五八號民事判決提起上訴,業經最高法院一00年度台上字第七六一號民事裁定,以上訴不合法予以駁回確定在案,自應以臺灣高等法院九十九年度勞上字第五八號民事判決為該案之確定終局判決。次查,臺灣高等法院九十九年度勞上易字第一一二號、一00年度勞上易字第一三號、臺灣高雄地方法院九十九年度勞訴字第二一號民事判決,則未用盡審級救濟途徑,核非屬確定終局判決,聲請人不得持之聲請解釋,均先予敘明。聲請意旨略謂:上開最高行政法院判決以聲請人之保險業務員之工作具有從屬性,認聲請人與其保險業務員間所簽訂之合約係屬勞動基準法規定之勞動契約,惟上開最高法院判決與臺灣高等法院九十四年度勞上字第四五號、九十九年度勞上字第五八號判決(下併稱民事判決)則認定保險業務員之工作不具從屬性,聲請人與其保險業務員間所簽訂之合約非勞動基準法規定之勞動契約,兩見解發生歧異,基於判決先例尊重原則,應以上開民事判決所表示之見解為準云云。經核,上開最高行政法院判決與民事判決對於勞動基準法第二條第六款「勞動契約」,均以當事人雙方是否具備從屬關係為判斷標準,並認從屬性之特徵包括:1、人格上之從屬性; 2、經濟上之從屬性;3、組織上之從屬性。是兩者所表示之法律見解並無不同,僅係就其據以聲請解釋之原因事實得否涵攝於上述勞動契約之判斷有所歧異,故尚難謂係屬不同審判系統適用同一法律時所已表示之見解歧異。是本件聲請,核與司法院大法官審理案件法第七條第一項第二款規定不符,依同條第三項規定,應不受理。

相關主管機關面對南山人壽違法~

在相關裁罰中~卻高高舉起~輕輕放下~

除了涉嫌瀆職之外~是否有刻意圖利特定企業??

否則為何獨厚南山人壽??

企業刻意違法~政府視而不見~

企業與政府間的關係耐人尋味~

除了南山人壽之外~到底還有多少這樣的案例~

全民應發出我們的聲音~

要求企業守法~要求政府追討罰款~

否則未來的苦果將必須由全民一起承擔~