tony19781059 wrote:

你的貸款年率利確實為...(恕刪)

他同樣的內容有兩個主題,我在另外一邊也有幫他計算。

(如果貸款和潤要便宜,除非買TOYOTA的車,那另有和泰專案補貼利息的算法)

先前回覆的內容如下:

PVPQQQ wrote:

小弟 最近要買馬3...(恕刪)

如果我沒判斷錯誤。

這個是跟和潤企業股份有限公司貸款(和泰汽車的貸款部門--負責人:蘇先生)

你的汽車業務並沒有另外的退趴。

和潤的貸款利息本就比銀行的高,因為是高成數、高風險案件,一般銀行不會核准,所以是送他們家。

如果計算出來的是5.5%,才是有退趴的。

裕融企業股份有限公司(日產以及三菱的貸款部門--負責人:嚴先生)

如果你真想好了,願意負擔那樣的利息成本,那就下手吧!

以前的貸款,我貸款買過幾台新車,分別是1996年15%、2000年9.5%、2004年5.5%。(貸五~六成)

以我的購車歷史來說,被框的或是自己清楚的,利息都高過於你。(那是以前,不是現在,時空變遷了)

可是,我都有繳完。(繳完就賣掉換車了.....)

我只能用最後這句話來給你支援。

本金是一定要付的,一個月的利息是1281,每天等於42.7元。

以真正需要用車的人來說,是沒有太大差異。

-----------------------------------------------------------------------------------------------------

如果要貸款3.75的銀行願意接受案件

那就只能貸款車輛定價的8成以下,樓主的頭款必須多支付一些。

659000x0.8=527200 抓整數貸個520000

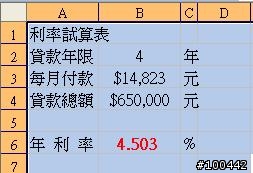

或許你也可思考一下,下面圖表裡面的算法。

你頭款多拿13萬出來,48期下來你可省掉很多利息錢。(差距20684元)

你這邊有提到你投保郵局的儲蓄險,你可換算一下,兩邊的本益比誰比較高。

但,你又說要是要拿去做生意用的,如果13萬的生意,好好的做,一個月確實高過430.9元的代價。

在寶馬濱江馬場耕耘的駱駝

表面看起來好像風光,其實嘿嘿......欠一屁股

表面看起來好像風光,其實嘿嘿......欠一屁股 就可以把車牌換掉,這樣銀行就抓不的你的車了,一堆開名牌車的都來這套

就可以把車牌換掉,這樣銀行就抓不的你的車了,一堆開名牌車的都來這套

內文搜尋

X