竊盜看你要不要保,我是沒有。第三責任可以問看看能不能降低,因為有超額,這邊賠不夠超額會cover。超額可以提高到2000萬,多不了多少錢,雖然上面說撞到超跑機會不大,但是撞傷人要賠常常比車子貴很多。駕駛醫療險看你有沒有其他的醫療險,實支實付最多3張,多了也沒用,看一下能不能副本理賠等等。弄一弄應該4萬不到,跟自己投保應該差不多。

該有的都有了,再怎麼微調也差不了多少錢。若真要省錢:1. 如其他人說的自己保,少掉佣金會滿有感覺的。2. 車體第一年先乙式,開一年後大概知道自己的開車習慣,再看看要不要第二年起改保丙式,會省很多。3. 第一次買車大概就是第一次保車險,所以肇事等級係數就是以預設等級開始,自然保費不會太低。連續幾年都不肇事、不出險的話,係數就會降很多,保費也會低很多(當然車舊了價值變低也是重要因素)。但是投保的時候有沒有省到錢是一回事,等到出事了,車廠/業務是不是會幫忙?保險公司出險是不是很阿莎力?又完全是另一回事了!!! 好麻煩~

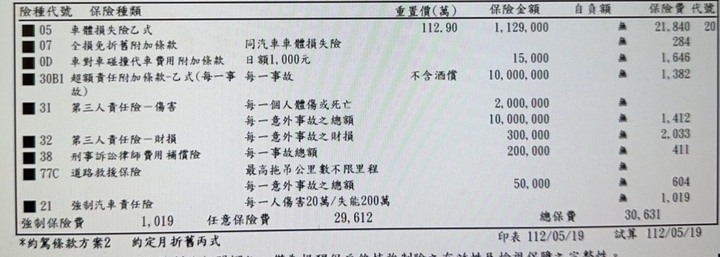

五月牽車CX5給你參考,一樣保富邦只有我跟我太太開車,用約定駕駛保乙式8折。都停地下室平面車位所以沒保竊盜。最後我連代步車險都刪了,業務說只有維修才算理賠時間,待料時間不會理賠。車子非日常通勤需要,住市區有輕軌跟捷運,代步車倒還好常跑高速公路保一下拖吊,不貴乘客與駕駛人傷害險要看你在車上待的時間與路線風險,以及其他人身保險我和我太太還有小孩都有公司團保的傷害險+另外保的意外及醫療險,算是全方位的保險所以這條可以省下來。最終實際價格約2萬8,給業務代辦讓他賺