65k2-ak47 wrote:華南的超額保費好便宜,比富邦的超額省一半

以前一直用公司團保,...(恕刪)

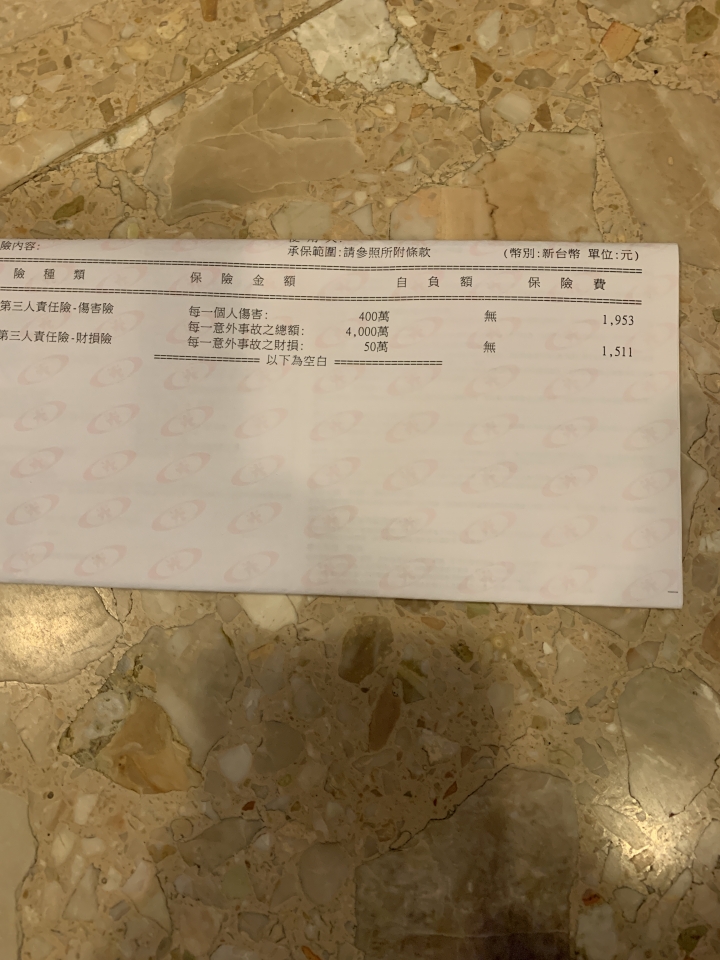

kyo22225 wrote:想請各位 大哥大姊 幫小弟我看一下 我的第三責任險保單 價格方面的話 是正常 還是 貴 謝謝 感激不盡。 (保單部分則是 去年保的)

...(恕刪)

〉〉〉

我是覺得稍貴一些

強制險已經有第三責任險

我是保新光產險如下:

另外有送一張免費拖吊卡

咪吱 wrote:

小弟是菜鳥,請教您一下~

所以超額的意思是,不管是事故中的體傷跟財損,只要超過自己保的體傷跟財損的金額上限,

直接就是從超額拿出來支付嗎?

如果是這樣,那不就直接將體傷+財損都保最低值,在加個超額即可?

最近也要投保了,一直不瞭解超額的意思~

那如果保了超額,財損跟體傷設定高金額不就沒任何意義?

賠款順序:

體傷/死亡: 強制險 -> 第三人責任險 -> 超額

財損: 第三人責任險 -> 超額

保了超額,財損和體傷的保額高,出險理賠時的額度也跟著提高,這是有意義的,

死亡部分,假設法官判賠1600萬:

A狀況第三人責任險200萬:強制險200萬+第三人200萬+超額1000萬=1400萬 -> 還要自籌200萬

B狀況第三人責任險500萬:強制險200萬+第三人500萬+超額900萬=1600萬 -> 夠了

保險額度其實就是依照自己的需求、財力和恐懼感去規劃的,甚至有些人就是比較衰,

失控撞爛四台超跑,財損50萬+超額1000萬不夠時怎麼辦?

失控撞掛十個路人,死亡只保每人200萬/每事故400萬+超額1000萬不夠怎麼辦?

第三人責任險附加超額責任險時,第三人責任險的最低保額依不同保險公司有不同的規定,並非想保多少就保多少,這是保險公司精算後訂出來的。

現在有一家產險公司有種單一保額型的保險,是把第三人責任險和超額險包在一起,含乘客險的,是保險期間最高上限是3000萬、不含乘客險的是每一事故最高3000萬。哪一家我就不說了,避免被說廣告嫌疑。

咪吱 wrote:

小弟是菜鳥...(恕刪)

三責的體傷是每個人/事故共10倍

這個項目你壓下去靠超額去補足的話

並不會比較便宜而且你也難預測狀況

如果是連環車禍造成多人受傷呢?

超額肯定是比一般三責體傷更不夠的

因此 只用超額去補足財損是比較好的

體傷的部分 強制險最高200+三責最少300

個人認為還是比較全面的

重點在於

多數車禍更多的問題其實是人員傷亡的機率比例

機車x汽車=傷亡機率大 但財損較少 (受傷人數少)

汽車x汽車=傷亡機率小 但財損較大 (受傷人數多)

體傷部分 自帶了10倍的規則

當真的發生多人傷亡的事故來看

這部分的風險轉移保障並不比超額低

但財損的部分就非常低

稍微碰撞到現在滿街跑的豪華車

人都沒事 就來一個修車費50萬

碰個超跑 掉個保險槓或引擎蓋 就200萬起跳

「強制險只針對體傷做無差別賠償」

因此 多數情況下 體傷還是要跟財損分開來看的

三責自帶著單一事故10倍的賠償 加上強制險

是比較容易能夠完整轉移多數的事故賠償風險

但三責財損的保費也不低 賠償的額度卻非常低

相較20年前 人員傷亡的賠償金額

依照範例來看的話與現今的狀況差異不大

相較20年前 車輛損毀的維修金額

過去一台中型房車可能才40-50萬

現今的路上 隨便一台車可能都要近100萬

甚至過去的豪車比例也沒有現在這麼高

但三責這個項目畢竟是以幾十年前的狀況去設計的

到了今日也沒有針對這個項目去做太多的改變

唯一的改變大概就是保費可以依照保險公司的賠償率去做調整

其他的商品項目要更動 通通需要經過金管會的核定

對於保險公司來說 與其去更動已經定案的商品

不如新增新的商品 在經過金管會這關更加容易

且保費是以另一個賠償的機率下去做攤平計算

對於保戶及保險公司 是個雙贏的局面

易見的 是超額這個東西隨著保戶數量變多

保費也漸漸的在增長 因此啟動率可想而知並不低

內文搜尋

X