看到英國推行了一項「ZEV條款」,跟自製率有點類似也是逐年提高比例要求車廠要達標,主要內容大致如下

英國ZEV條款

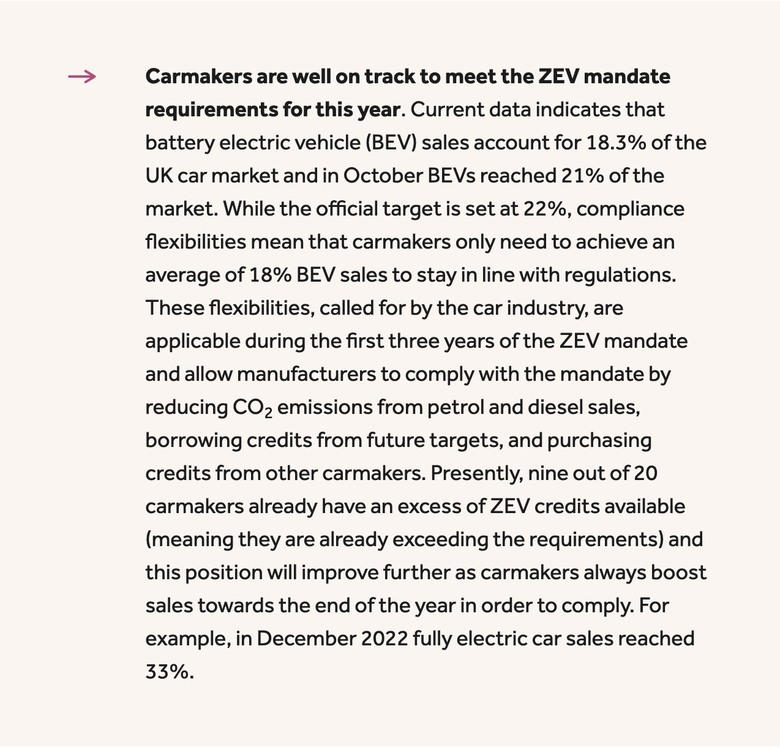

2024年要求所有主流車廠的電動車銷量需達到22%。這個比例將逐年提高,至2025年提升至28%,2030年則需達到80%,而到2035年,所有新車必須為100%零排放車型

台灣自製率條款

經濟部制定「在地化供應鏈合作價值比率要求」針對未上市與已上市車款有不同的規範,其中未上市車款首年要求自製率比例須達15%、第二年達25%,第三年起則需達到35%。已上市車款則是依照合格證取得時間制定兩種不同比例,113年取得合格證車款比照未上市新車,首年需達15%、第二年達25%,第三年起則需達到35%。至於112年以前取得合格證的已上市車款規範則較為嚴苛,113年8月起銷售首年車款自製率即需達到20%,銷售進入第2年車款則需30%,第三年起同樣需要達成35%。

雖說英國的ZEV政策是針對銷售車型比例提升,台灣自製率政策則是針對車輛本身零件出產地比例,但都是以%數的形式要求車商需達標,具體對車廠的影響也是得在車型零件上面做調整,認真講的話英國的ZEV政策影響整車零件的比例更大

就連英國MG商業總監受訪時也都提到以下內容

https://www.carmagazine.co.uk/car-news/industry-news/mg/zev/

看得出來,無論哪一些國家,只要類似的法規上路,都會對該地汽車產業帶來極大的影響與變化

不過,雖然比例逐年提高的方向是類似的,但作法上卻有一些落差存在,對於台灣政策施行上來說應該有極大的參考空間

好比說,英國政府雖強制要求各家車廠需達標,但也因應汽車產業的要求,給出一些彈性空間

允許製造商在ZEV政策施行前三年,可透過以下方式達標:

• 減少汽油和柴油車輛銷售的二氧化碳排放量。

• 使用未來目標的信用額度。

• 購買其他車廠多餘的ZEV信用額度。

上述緩衝做法也不只限於英國或汽車產業,放大到全球零排放的目標來說,也有碳權交易的做法,有興趣的可以自己搜尋碳權交易

那對比英國ZEV政策的執行,台灣自製率法規的執行有哪些值得參考做出調整呢?

主要有3項

1.提供緩衝作法選項

剛剛有看到英國對於一些押寶油電車的廠商沒辦法快速達標ZEV的電動車銷售比例提供三項緩衝作法,但台灣在推行自製率則是,從自製率政策宣布到8/1正式上路,其實就短短幾天,沒達標,對不起,就是不能繼續賣,先不論車廠的損失,對於消費者來說也很難接受,已經下訂的車主沒車可交就只能默默承受也不管你是不是舊車已經賣了無車可用之類的

2.不要溯及既往

這個好像不應該特別拿出來講,因為習慣上通常都是不溯及既往,這不需要特別參考英國,隨便講幾個例子,台灣的汽車安全法規有逐年加強,以前的車子沒有ESP,沒有胎壓偵測器等等都可以賣也可以上路,後來追加這些法規不願意配合的車型(例如當年的計程車神車WISH)當然就不能繼續生產,但法規前生產下線的車還是可以繼續賣,所以即便2016年7月1日新法規上路,但2016到10月份WISH仍有近千台的銷量

3.政策全面性執行

以英國ZEV政策為例,其規範對象是涵蓋整個英國市場的所有品牌

當然換成其他政策也幾乎都是全面性,例如胎壓偵測器法規,基本上是每台車都要裝,沒有品牌或車型可以例外

但台灣這次國產車自製率政策之所以會引起軒然大波其中一個原因在於政策的「非全面性」

台灣自製率政策並非所有品牌都需要遵守,這也是最大的爭議點

類似的政策「非全面性」爭議近期也出現在另外一項外配政策

可以看的出來,政策不管是「非全面性」的限縮或放寬

都不太合理也能難讓人接受

所以綜合以上三點跟國外推行政策作法差異

假如真的是為了台灣的汽車產業好,自製率這個立意甚佳的政策假如能做出以上三個調整應就能達到以下三個效果,讓自製率的執行能讓消費者、車廠、零件廠都開心的全贏

已下訂的消費者拿得到車權益不受影響

車廠有緩衝時間配合政府調高自製率

國產車全面納入自製率,讓台灣零件廠真正吃到所有國產車的大餅