這不是偶然, 這是中國獨特龐大的消費生態外加上政府扶植而成.

其實看看中國很多東西的進展都是跳過很多步驟的.

很多郊區跳過家用電話直接邁入行動通訊.

跳過電腦直接進入手機時代 (所以手機購物,行動支付,行動銀行....發展也較台灣迅速)

台灣的問題出在政府過度保守+銀行杯葛(悠遊卡邁向小額支付的路也走很久)

加上大部分的人出門走到巷口就有便利商店 可以包辦幾乎所有事項.

因而根本沒有發展第三方支付的急迫性,

傳統上又以使用現金為主

到現在傳統用餐分帳,與同事團購...雖然千百個不願意,還是得去找ATM領現金出來付.

店家不想花錢裝機,不想付手續費,想直接收現金不想等撥款入帳....

這些都是第三方支付發展不起來的原因.

中國因為銀聯體系已經成形很多年,要跳入第三方支付只差一個綁定的步驟,

如果支援的店家或服務多,加上App方便, 使用的人自然就大增.

再加上業者推波助瀾提供優惠,讓商家,消費者雙贏.

看看台灣現在的第三方支付與行動支付, 對於消費者來說優惠不大,

拿超商使用就好,

7-11主要用Pi, FamilyMart主要用Allpay,

兩者各有背後支持的銀行,所以你若沒有那幾間合作銀行的信用卡,根本無法綁定.

對於店家來說...大概超商玩得起來而已,小店還是收現金入袋為安.

以現在來說,能刷卡的店家,拿出信用卡感應付款,或是悠遊卡... 速度都遠比用所謂行動支付快很多.

當初裝了幾個App原先是想說這樣出門遛狗拎一支手機就可以出門連皮夾都省了.

要不然在那裏開App,輸入密碼,開條碼...速度還是慢於拿出悠遊卡.

先前在澳洲...剛回台灣也是很不習慣,

當地大部分交易靠信用卡/銀行金融卡 就解決了.

銀行也有很方便的App 輸入對方手機號碼就可以轉帳了...

去ATM領錢不用刷卡,手機App收動態密碼就可以去領現金,

商店消費也可以順便領小額現金,

根本也用不到第三方支付.

台灣整個交易幔上一截...先是收塑膠貨幣的店家少很多,

再者...每次在那裏等簽單,簽名,等收據...也頗耗時的.

Uber輸入介紹碼5120b搭車享優惠. https://www.uber.com/invite/5120b

cedia wrote:

安全性便利性超過信用卡是因為他根本不是明碼制!

當然超過~等哪一天信用卡也是非明碼的時候就再說吧~

而各國會接受支付寶是因為有量~而且中國不太用信用卡!

就算中國客出國也沒有信用卡!那當然接受中國專門用的儲值制支付~

而且支付寶不會像信用卡有呆帳!講白的就是有多少消費多少~

但在除中國外這種儲值支付老實講沒啥屁用~

台灣的三大儲值支付發展到現在也是這樣而已~

悠遊卡一卡通和統一的愛金卡老實講都沒有台灣的信用卡好用~

原因是優惠太少而且支付限定~

台灣信用卡大概只有殺人放火聯名卡沒有發外!其他學校百貨加油你想得到的都有~

你想不到的也有~

台灣第三方支付要強等你的優惠能幹掉信用卡再說~

其實講白的就是支付習慣根本不同~阿是要比什麼?把支付寶捧得跟神一樣?出了中國沒人用!只剩下中國觀光客出國用~

不是嗎?這實話阿.(恕刪)

什麼坐井觀天?這就是典型!

什麼都不了解不知道,還在這裡大言不慚侃侃而談,居然還這麼敢說。

真的很佩服這一類瞪著眼睛說瞎話台灣人。

誰告訴你中國人出國不太用信用卡的,去台灣的中國人很多,你好意思問問他們有沒有用信用卡嗎,台灣到處都是支持銀聯的POS機是做什麼用的? 中國信用卡發卡量全世界第二,到2014年4.6億張,在中國申請信用卡是很容易一件事情。2015年中國出境人次1.2億,消費2000億美元。中國問題專家,你給解釋一下這是怎麼用儲值制支付實現消費的。

支付寶為什麼要儲值,誰告訴你的,支付寶不但可以不用儲值,還可以直接無息40天借款消費。不了解事情不要信口開河,現在網路時代,不知道的事情自己去網上求證再說,不然真的讓人貽笑大方!

cyt7241208 wrote:

最近才從中國回來,國際信用卡(visa,master)在中國境內真的不好用

至少在我活動的範圍內

除了機場沒有一個地方可以用信用卡的

連飯店也只收銀聯卡

中國的 "刷卡" 指的是銀聯卡就是直接從戶頭扣錢的

台灣的 "刷卡" 指的是visa,master,jcb等先買后付費

台灣的銀行郵局也推過類似銀聯卡的直接扣款交易

結果是根本推不起來的

用過信用卡的先買后付費后,誰還要用直接扣款的

大陸人早就習慣直接從戶頭扣錢的 "刷卡"

台灣人早就習慣先買后付費的 "刷卡"

說真的支付寶,微信在線上交易的確很強

但是線下交易發達的台灣悠遊卡更方便

大陸只是線上交易強過台灣,線下還是不如台灣的

講真的不要坐井觀天,中國現在的強是政府的保護結果

沒有了政府的保護才是真實力

中國現在還只是在培養自身的產業,根本還不敢開放國際自由競爭

(恕刪)

中國的 "刷卡" 指的是銀聯卡就是直接從戶頭扣錢的

你告訴我下面銀聯卡是怎麼戶頭扣錢的?

信口開河,胡說八道有意思嗎?中國有200多萬的台勞,你這麼胡說這些不怕被他們打臉嗎? 2015年出入境中國,港澳台居民2.16億人次,外國人5191.59萬人次在中國怎麼活的?

在這個帖子里我看到是很多人對中國一知半解,表現的卻跟專家似的,廉不知恥的侃侃而談,拜託作為一個成年人,成熟的人,講話要有營養,要真實,不然說出來的話真讓人笑話。

cedia wrote:

先生銀聯不是只有信用卡!銀聯也是有金融卡好嘛!

還有銀聯是中國自己發行的金融卡跟信用卡機關!

而國際板的信用卡如visa mastercard jcb amex在中國有發幾張?

有支付寶多嗎?想太多!不了解金融業就別在那邊屁!(恕刪)

拜託你不要在這裡顯露你無知了,硬凹真的很沒品,求求你說話前能不能驗證一下,上中國任何一家銀行的網站看看好嗎?無論外資銀行還是中國銀行都可以。在中國發行的是信用卡和借記卡,借記卡一般用作工資卡,儲蓄卡,當然也可以直接刷卡消費;而通常消費使用的是信用卡,你自己命名的發行中國金融卡是什麼玩意兒?

中國銀行信用卡有銀聯,有VISA,MASTER,JCB,更多是雙幣卡,多幣卡即銀聯/VISA,銀聯/MASTER/,銀聯/JCB.

下面這種卡台灣沒有沒見過是吧,沒見過不代表你就能胡說,你告訴我這是什麼卡?銀聯卡還是VISA卡?

下面兩段新聞是能打臉嗎,能讓你不要信口開河了嗎? 我理解台灣新聞不播什麼國際大事,公民接受不到也不願意接受世界大事信息,所以不關心就好,沒有什麼錯,但不代表一定要胡說八道,我真的很想知道你自己引以為傲金融知識到底從哪裡來的。

單說VISA卡就好了,都不用說近期的數據,5年前的VISA發卡量

Visa國際組織近日宣布,Visa于2000年在中國市場再創佳績,截止到2000年12月,Visa在中國的發卡總量超過了8千6百萬張,比1999年同期 增長62%。Visa在中國的特約商戶也超過了37萬多家,比1999年增長了12%,ATM數量也增長了42%,約為5850台。截至2002年9月底,各種Visa卡在中國的發卡量已逾1.47億張

2015年一季度,銀聯卡全球交易總額達到11.8萬億元人民幣(約合1.9萬億美元)。這意味著,在發卡量連續多年超過VISA之後,中國銀聯首次在交易總額上超過Visa,成為全球最大的銀行卡清算組織。

報道稱,根據全球最大支付公司Visa同期財務數據,今年一季度Visa交易總額為1.75萬億美元。

目前銀聯卡已可在境外150個國家和地區使用,全球受理商戶數超過2,600萬戶、ATM 180萬台。全球發行銀聯卡超過50億張,其中境外40個國家和地區發行了銀聯卡。

基於中國龐大的發卡市場,中國銀聯早已成為發卡量最大的國際卡組織。但從銀行卡的交易量角度而言,Visa此前一直居於各大卡組織之首。

中國經濟的持續增長,以及持卡人消費能力的不斷增強,使得銀聯卡在全球卡組織中的地位不斷增強。尼爾森今年4月發布的《2014年全球銀行卡產業》年度報告就顯示,2014年,在每100美元的交易量中,Visa和萬事達佔有55美元,其中,每100美元中Visa占37美元,較2013年的40美元有所下滑;銀聯占38美元,較2013年的33美元上升。

值得注意的是,銀聯繼續保持消費交易筆數的最高增速,2014年,銀聯借記卡和信用卡消費交易筆數增長52.3%。

2015年,中國海淘市場規模達2500億元;海淘族人數2500萬人,你告訴我這2500萬人在國外購物網站海淘購物用的都是什麼卡?

幹嘛這麼生氣

我只能說中國大陸人用的支付寶肯定是在台灣發展不起來,

而台灣人用的VISA悠遊提款卡(信用卡).也在中國發展不起來的.

因為台灣與中國大陸根本就是不同的金融體系與民俗風情

目前全世界除了中國大陸之外的地區,

其他歐.美.加.台.日.韓等...也沒什麼人在用行動支付,不是這些先進國家沒有行動支付,

只是人民生活習慣與商家能接受的付款方式不太一樣.

台灣就我知道有2間在認真經營行動第三方支付

1.歐付寶allPay

2.LINE PAY(日本與泰國也是有這間)

台灣因該有90%人手機會安裝LINE,有使用LINE通訊軟體就已經內建有LINE PAY支付

只是台灣人不喜歡用而已,因為主要是能接受的商家不多.

台灣人還是喜歡使用悠遊聯名卡,因為一張悠遊聯名卡就可以在.....

台灣7-11.全家.OK.萊爾富超商+火車+高鐵+公車+捷運+機票+屈臣氏+家樂福+大潤發+部分夜市+百貨公司+飯店+加油站+電信費(手機+室話+網路)+有線電視費+稅金+罰單+水費+電費+瓦斯費+保險費+停車費+補習班費+學校學費+房租+宅配公司貨到付款+點數卡+捐款+醫院+藥局+Taxi+UBER等等....

完成單一筆付款或自動繳費.

用信用卡繳款的金額還可以最高分30期0利率來付款,

也就是假如我花3000元買一個商品,

分30期0利率就是下個月起,每個月要繳交100元,總共繳交30個月共3000元.

RFID感應式刷卡消費通常只需要1~3秒就能完成付款了.

台灣的刷卡消費不需要按密碼,

也不一定要簽名!

但是NTD3000元以上的結帳通常都是要簽名!

kissfood wrote:

不就是個支付系統嗎?

幹嘛這麼生氣大笑

我只能說中國大陸人用的支付寶肯定是在台灣發展不起來,

而台灣人用的VISA悠遊提款卡(信用卡).也在中國發展不起來的.....(恕刪)

別想當然,生氣與否和第三方支付有什麼關係,生氣是看到一些自以為是的無知的人充斥在這個帖子里冒充中國問題專家,在這胡說八道,胡編亂造,真就不怕被打臉嗎?真的見識到了所謂豬鼻子里插大蔥~裝相!

說實在的,真的沒有必要自作多情,沒有人去求著台灣人用支付寶,台灣夜市小攤掛支付寶掃描碼,台灣逾3500家商店導入支付寶掃碼服務也是給中國去旅遊的人用的,台灣華南銀行開辦微信掃碼也是吸引中國人去旅遊用的,台灣就2000多萬人,還有超過百分之10在大陸當台勞,連一個上海市的人口都不到,用能帶來多大的效益。 歸根結底對於中國人來說別人用不用支付寶真無所謂,給我們自己方便就可以了,其他國家人能不能用,或者願不願意用真沒有什麼意義。將來出國去各個國家,越來越多商戶可以支持中國人使用移動支付就達到目的,如同銀聯卡現在在海外很多國家被接受是一個道理。

但有時候就是無心插柳,事實上越來越多的商家開始支持,越來越多國外人也開始用。

日本商業巨頭Recruit集團宣布,支付寶正式入駐日本市場並接入Recruit旗下擁有17.6萬商家。韓國支持支付寶在韓普及 年底或引2萬商戶

2014年,Macy's,上Bloomingdale's、SaksFifthAvenue,NeimanMar-cus等美國知名商家,開始接受支付寶提供的付款服務。

支付寶與泰國開泰銀行和王權集團日前簽訂三方合作協議,這標志著支付寶在泰國正是開展收單業務。

支付寶就已經與海外購物退稅機構瑞士環球藍聯合作推出支付寶海外退稅服務,退稅單填個支付寶帳號,直接放進機場郵筒,無需再在去排隊領錢。

至2014年10月,支付寶海外活躍用戶數量已經達到1785萬,用戶分佈在100多個國家。支付寶已經具備了14種貨幣的結算能力,超過2000個海外網路商戶將支付寶作為網路支付的手段,包括SASA、樂天、新羅,新世界BEAUTY EXPERT等跨國商戶成為支付寶用戶。尤其是在俄羅斯、美國、韓國,巴西、西班牙、香港,泰國等等

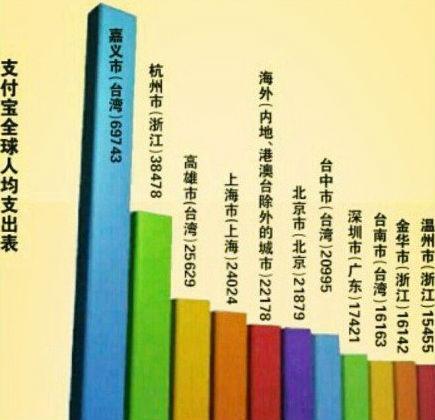

台灣人最有意思,嘴上說不要,身體確實很老實。2015年雙11,淘寶天貓有232個國家與地區交易成功,比去年217個多了15個。其中,北美、東南亞、日本、韓國等地區,交易最熱烈,排行榜是俄羅斯第一,台灣地第四,2014年支付寶全球人均支出台灣嘉義市以高出杭州市1.8倍的總額位居第一。

前十大城市裡,有4個是台灣,嘉義,高雄,台中,台南。 台灣人是有多麼愛用支付寶,還在這裡凹死鴨子嘴硬的人,真是佩服的五體投地,網上鍵盤俠,論天下大事,真是全憑一張嘴。

pluto0411 wrote:

真的沒有必要自作多...(恕刪)

剛剛前面文章我提的是台灣國內與中國大陸國內的交易部分,

台灣國內交易基本上是看不太到支付寶的.

不信,等你來台灣跟店家說你要支付寶交易看看,99%的機會會被拒絕.

我想歐.美.加.台.日.韓使用支付寶大部分都是為了跟中國大陸人交易吧?

如果你提台灣跟中國大陸的交易,那支付寶就會比較好用.

但如果我台灣對其他國家交易,用悠遊聯名提款卡就夠了.

台灣的悠遊聯名卡去全世界200國家地區使用.

就算當地小攤販不接受刷卡,

還是可以拿悠遊聯名提款卡到世界200個國家以上

190萬部ATM領取當地貨幣現金使用

當然外國交易手續費部分各家銀行不一樣

像我用的銀行是不收外國提款手續費的

一般在外國提款,台灣的銀行我看到通常都是NTD70元+1.5%手續費.

至於外國刷卡手續費各家銀行也是不一樣,

有些銀行不但不收手續費,還有現金回饋!

但就算要收手續費,台灣金管會規定銀行外國交易不可以超過1.5%手續費.

內文搜尋

X